Báo cáo điểm nổi bật thị trường bất động sản | Hà Nội Quý 3/2018

KINH TẾ VIỆT NAM

Nền kinh tế Việt Nam tiếp tục xu hướng tăng trưởng ấn tượng sau 09 tháng của năm 2018 được ghi nhận ở mức 6,98% so với cùng kỳ năm ngoái, mức tăng trưởng cao nhất trong 8 năm qua. Mức kiềm chế tăng chỉ số CPI bình quân 3,57% so với cùng kỳ năm trước, duy trì mức dưới 4% của chính phủ đặt ra hồi đầu năm.

Tính đến hết quý hết Quý 2/2018, giá trị xuất khẩu đạt 178,9 tỷ USD, tăng 15% so với cùng kỳ năm trước, trong khi nhập khẩu đạt 173,5 tỷ USD, tăng 12% so với cùng kỳ. Kết quả ghi nhận thặng dư thương mại 5,4 tỷ USD. Các ngành thúc đẩy nền kinh tế Việt Nam tăng trưởng đằng sau xuất khẩu là ngành điện thoại di động, máy tính, thiết bị điện tử chiếm tổng giá trị 39%, tăng 18% so với cùng kỳ. Trong khi đó, nhập khẩu tăng 32,4% kim loại nặng, tăng 23,9% về xăng.

Trong 09 tháng năm 2018, tổng giá trị vốn đầu tư nước ngoài trực tiếp tại Việt Nam bao gồm vốn đăng ký mới, tăng vốn, góp vốn và mua cổ phần đạt 25,4 tỷ USD, bằng 99,6% của năm. Lĩnh vực ngành bất động sản thu hút được nhiều vốn FDI đã giúp ngành bất động sản trở thành lĩnh vực được đầu tư nhiều thứ Hai với 5,8 tỷ USD, chiếm 23% tổng vốn đầu tư. Con số này là đáng chú ý vì bất động sản thường chỉ chiếm 6-9% tổng vốn FDI. Thủ Đô Hà Nội hiện đang là khu vực đứng đầu và cũng là nơi phê duyệt nguồn vốn đầu tư FDI trong nửa đầu năm 2018, với 5,8 tỷ USD, tương đương 22,9%.

Trong 09 tháng đầu năm 2018, Việt Nam đã đón nhận 11,62 triệu lượt khách quốc tế, tăng 22,9% so với cùng kỳ. Khách du lịch Châu Á vẫn chiếm lĩnh thị trường du lịch, chiếm gần 78% tổng số khách du lịch quốc tế. Trung Quốc (3,89 triệu) và Hàn Quốc (2,56 triệu) không chỉ là Hai quốc gia đứng đầu về số lượng mà còn là sự góp phần tăng trưởng lần lượt 29,7% và 49,6%.

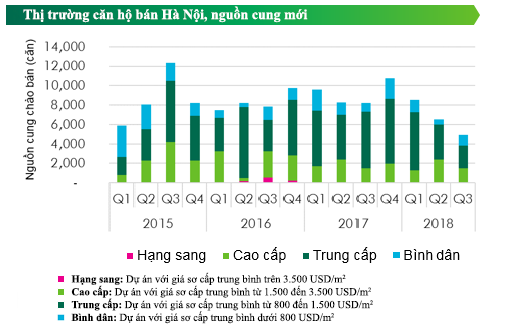

THỊ TRƯỜNG CĂN HỘ

Trong quý 3 năm 2018, đã có gần 5.000 căn hộ chào bán từ 24 dự án tại Hà Nội, giảm 24% so với quý trước. Các dự án được triển khai trong quý này chủ yếu nằm ở phía Tây và phía Nam thủ đô, chiếm hơn 70% tổng số căn hộ mới được tung ra thị trường. Đáng chú ý, thị trường nhà ở Hà Nội cho thấy xu hướng phân cấp rõ ràng với các dự án mới tại các khu dân cư mới như Thanh Trì và Hoài Đức.

Xét về hiệu suất bán hàng, 4.300 căn đã được bán trong quý 3 năm 2018, giảm 27% so với cùng kỳ năm ngoái, tỷ lệ bán hàng không cao. Ngoài ra, người mua vẫn đang chờ đợi các dự án mới ra mắt vào cuối năm để đưa ra quyết định làm cho hiệu suất bán hàng chậm hơn. Mặc dù đã có sự sụt giảm về số lượng căn hộ bán ra trong quý này, nhưng nhiều dự án được tung ra vào đầu Quý 4/2018 đã nhận được một số lượng lớn đặt chỗ cho thấy tâm lý thị trường khả quan theo chiều hướng tốt. Các dự án sắp ra mắt vào cuối năm là những dự án mà các nhà đầu tư đã nghiên cứu và khảo sát kỹ lưỡng thị trường trong thời gian dài.

Giá bán trung bình Quý 3/2018 đã điều chỉnh nhẹ từ 0,1% đến 1,5% so với quý trước. Giá bán căn hộ bình quân 1.118 USD/m2. Một số dự án quy mô lớn đã hoàn thành gần đây với đầy đủ tiện nghi đã tăng giá thứ cấp từ 3% - 5% cao hơn mức trung bình của thị trường.

Trong quý cuối cùng của năm 2018, các dự án quy mô lớn trong phân khúc trung cấp như VinCity Ocean Park, VinCity Tây Mỗ - Đại Mỗ sẽ được tung ra, điểm nhấn mạnh vị trí dẫn đầu của phân khúc này trên thị trường. Dự kiến phân khúc trung cấp sẽ chiếm hơn 60% tổng doanh thu mới trong năm 2018. Với nguồn cung các dự án quy mô lớn mới sẽ được tung ra trong Qúy 4/2018, các đơn vị bán được kỳ vọng sẽ tăng theo do nhu cầu mạnh từ cả hai đầu giữa người mua và nhà đầu tư.

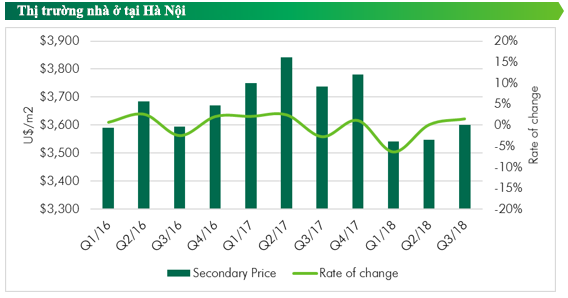

THỊ TRƯỜNG NHÀ Ở

Trong Quý 3/2018, đã có 646 căn mới ra mắt đến từ bốn dự án gồm Terra Hao Nam, Hanoi Garden City, Phoenix Garden Đan Phượng và Hanssip Phu Xuyen. Terra Hao Nam và Hanoi Garden City với quy mô nhỏ hơn và khoảng cách khá xa đến trung tâm thành phố đã ghi nhận kết quả kinh doanh khả quan. Xét về doanh thu, 521 căn từ các dự án đã đăng ký bán trong Q3, cải thiện đáng kể so với khoảng 220 căn trong Q2 2018.

Xét về hiệu suất thị trường, giá chào bán nhà thứ cấp trong quý 3 năm 2018 tăng 2% cùng kỳ năm ngoái lên ở mức 3,600 USD/m2, bao gồm chi phí xây dựng. Hầu hết các dự án được thử nghiệm đều tăng giá bán từ khu vực phía Tây tại một số quận như Hà Đông, Nam Từ Liêm.

Trong các quý tiếp sẽ có nhiều dự án quy mô lớn được triển khai, bao gồm khởi động giai đoạn đầu và các giai đoạn tiếp theo của các dự án đô thị quy mô lớn tại các khu vực như Long Biên, Đại Mỗ, Tây Mỗ, Đông Anh.

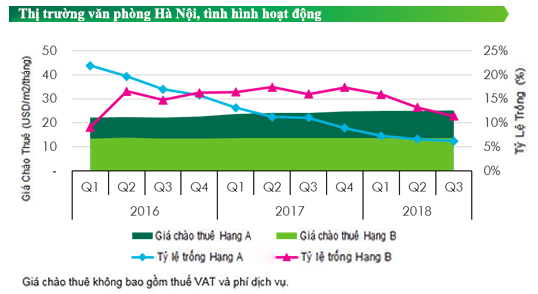

THỊ TRƯỜNG VĂN PHÒNG

Không có văn phòng Hạng A và B mới trong chín tháng đầu năm 2018. Trong quý cuối cùng của năm, dự kiến sẽ có Bốn dự án đi vào hoạt động. Đặc biệt, sẽ có một văn phòng Hạng A mới tại khu trung tâm và Ba văn phòng Hạng B mới ở phía Tây thành phố.

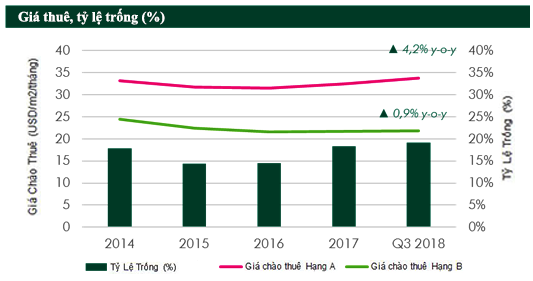

Do không có nguồn cung mới trong Ba quý vừa qua, hiệu suất thị trường tiếp tục được cải thiện ở cả Hai cấp. Đối với Hạng A, giá thuê đã tăng 4,2% so với cùng kỳ năm trước ở mức 25 USD/m2 (chưa bao gồm VAT và phí dịch vụ). Diện tích trống còn tồn lại ở Hạng A tiếp tục được hấp thụ dẫn đến tỷ lệ trống giảm 4,7 điểm so với cùng kỳ của năm. Kết thúc Quý 2/2018, tỷ lệ trống trung bình của Tòa nhà Hạng A tại Hà Nội chỉ còn lại ở mức 6,2% là con số nằm ở mức thấp nhất kể từ năm 2010 đến nay. Đối với Tòa nhà văn phòng Hạng B, giá chào thuê giảm nhẹ 0,3% so với cùng kỳ ở mức 14 USD/m2. Với tỷ lệ cho thuê cạnh tranh, tỷ lệ trống của Hạng B giảm đáng kể 4,6 điểm cùng kỳ năm ngoái ở mức 11,4%.

Nhu cầu thông thường của sự hấp thụ ròng khoảng 16.400 m2 trong Ba quý đầu năm 2018, chủ yếu từ các ngành truyền thống yêu cầu về diện tích thuê lớn như ngành bảo hiểm, ngân hàng và lĩnh vực tài chính, công nghệ thông tin và kết hợp mô hình chia sẻ.

Trong quý cuối cùng của năm 2018, thị trường sẽ tiếp tục xu hướng lạc quan với các dự án mới ở khu vực trung tâm và phía Tây. Khu trung tâm Hà Nội sẽ chào đón dự án mới sau Bốn năm. Trong khi đó, phía Tây sẽ tiếp tục là trung tâm cung cấp chính với Ba dự án Hạng B mới ở những vị trí thuận lợi. Đáng chú ý, hiệu suất thị trường dự kiến sẽ tiếp tục xu hướng phục hồi kể từ khi dự án mới đạt được 50% như cam kết mà không được nhìn thấy trong ba năm qua.

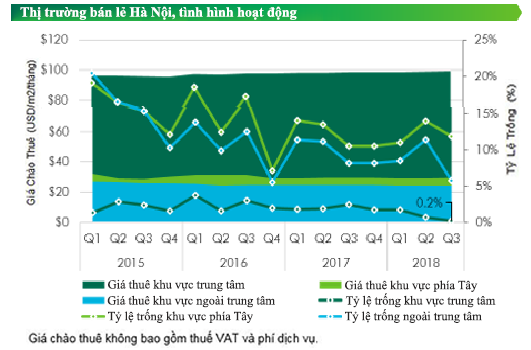

THỊ TRƯỜNG BÁN LẺ

Thị trường bán lẻ Hà Nội ghi nhận một dự án mới trong Quý 3/2018, khu phức hợp Discovery Complex ở phía Tây (Quận Cầu Giấy). Nguồn cung Quý 4/2018 diện tích bán lẻ tại Hà Nội dự kiến đạt 940.000 m2, tăng 18,5% so với cùng kỳ. Tuyến giữ trung tâm về hướng Tây tiếp tục chiếm lĩnh thị trường nguồn cung hơn 60% tổng diện tích bán lẻ trên thị trường. Xu hướng này có khả năng sẽ tiếp tục tăng khi nhiều dự án trong tương lai dự kiến sẽ đi vào hoạt động ở tuyến giữa về hướng Tây vào cuối năm 2018.

Do nguồn cung hạn chế ở khu vực trung tâm, giá chào thuê tại khu vực trung tâm tăng nhẹ, đạt ở mức 99 USD / m2, tăng 0,9% so với cùng kỳ và 0,4% so với quý trước. Đáng chú ý hơn là diện tích trống tại khu vực trung tâm có tỷ lệ thấp nhất trong ba năm qua được ghi nhận ở mức 0,2%.

Với áp lực cao từ nguồn cung tương lai năm 2018, khu vực ngoài trung tâm có một số thay đổi về diện tích trống và giá thuê. Đoạn giữa về phía Tây, nơi có phần lớn diện tích bán lẻ cho thấy giá thuê trung bình ở mức 29 USD, giảm 1,3% so với cùng kỳ. Tương tự, giá thuê trung bình ở các khu vực ngoài trung tâm khác giảm xuống còn 24,1 USD, giảm 2,4% so với cùng kỳ. Mặt khác, tỷ lệ trống tăng lên ở tất cả các khu vực ngoài trung tâm. Với nguồn cung không gian bán lẻ lớn tại vị trí giữa trung tâm vế phía Tây ghi nhận mức độ trống cao hơn so với các khu vực ngoài trung tâm khác, tỷ lệ trống 12%, tăng 1,3 điểm so với cùng kỳ.

Về thương hiệu bán lẻ, các thương hiệu quốc tế đang tiếp tục giành được chỗ đứng bằng cách mở rộng thị trường tại Hà Nội. Ví dụ, trong thời trang và phụ kiện, H & M đã mở cửa hàng thứ hai tại một trung tâm mua sắm khác ở Hà Nội. Do đó, cảnh quan cạnh tranh được dự đoán sẽ mạnh hơn, buộc các nhà bán lẻ địa phương phải cải thiện danh mục sản phẩm và quy trình hoạt động. Đối với thể loại giải trí, các thương hiệu nước ngoài như CGV xếp hạng đầu tiên về số lượng rạp chiếu phim tại Hà Nội, chiếm khoảng 60% tổng số rạp chiếu phim. Hơn nữa, các siêu thị trong nước hiện đang chiếm lĩnh thị phần siêu thị tại Hà Nội với các thương hiệu nổi tiếng như Vinmart và Fivimart.

CĂN HỘ DỊCH VỤ

Thị trường căn hộ dịch vụ chào đón nguồn cung mới 200 căn từ Roygent Parks Hà Nội trong quý 3 năm 2018. Dự án này cung cấp thêm lựa chọn chỗ ở cho khách hàng hướng phía Tây, chủ yếu nhắm đến đối tượng khách nước ngoài có trụ sở tại các tòa nhà văn phòng mới ở phía Tây và các khu công nghiệp của sân bay Quốc Tế Nội Bài.

Hiệu suất hoạt động thường được cải thiện trong Quý 3/2018 ở cả Hạng A và Hạng B. Giá thuê trung bình Hạng A tăng nhẹ lên 33,8 USD/m2/tháng, tăng 4,2% so với cùng kỳ. Hạng B cũng có xu hướng tương tự tăng + 0,9% so với cùng kỳ năm trước. Không tính đến Roygent Parks Hà Nội mới mở, tỷ lệ lấp đầy của Hạng A giảm 0,8% so với cùng kỳ xuống còn 84,4% trong khi Hạng B cải thiện 0,5% tăng lên 81,6%.

Năm 2019, thị trường dự kiến sẽ chào đón thêm 724 căn từ bốn dự án mới: Oakwood Residence, Pen Studio, Hanoi Aqua Central và 345 Đội Cấn. Những dự án này sẽ tăng cường sự cạnh tranh với nguồn cung hiện có, đặc biệt là trong thời điểm nhu cầu mới không tốt cho thị trường.

THỊ TRƯỜNG KHÁCH SẠN

Phân khúc khách sạn 5 sao có kết quả kinh doanh tốt, tổng nguồn cung đạt 10.000 phòng, giảm 1% theo quý nhưng tăng 1% so với cùng kỳ năm ngoái. Công suất cho thuê trung bình giảm nhẹ 1 điểm theo quý nhưng tăng 2 điểm so với cùng kỳ năm trước.

Giá thuê phòng trung bình giảm 5% theo quý và giảm 9% so với cùng kỳ năm trước. Doanh thu phòng trung bình phân khúc 5 Sao đạt ở mức 100 USD/phòng/đêm, gấp Đôi doanh thu với các khách sạn 4 Sao và gấp Ba lần với khách sạn 3 Sao.

Theo số liệu của Sở Thống kê Hà Nội, trong 9 tháng đầu năm 2018 có khoảng 4,3 triệu lượt khách quốc tế đến Hà Nội, tăng 20% so với cùng kỳ. Với 43 dự án trực tuyến từ năm 2019, áp lực sẽ tăng trên tất cả các cấp.

BIỆT THỰ - NHÀ PHỐ LIỀN KẾ

Tổng nguồn cung biệt thự, nhà liên kế đạt 43.255 căn, tăng 1,5% theo quý và tăng 10,6% so với cùng kỳ năm trước. Quận Hà Đông tiếp tục dẫn đầu với 23% thị phần, tiếp theo là huyện Hoài Đức.

Ba dự án mở bán mới đóng góp nguồn cung thêm 250 căn. Nguồn cung sơ cấp đạt 2.514 căn, giảm 27% theo quý và giảm 33% theo năm. Tổng lượng giao dịch giảm 35% theo quý và giảm 32% theo năm. Tỷ lệ hấp thụ theo quý đạt 31%, giảm 3,5 điểm theo và giảm 4,9 điểm theo năm.

Từ Qúy 4/2018 đến 2019, một số dự án được kỳ vọng như Vincity Gia Lâm của Vingroup, Athena Fulland của Vimedimex và Sunshine Wonderland của Tập đoàn Sunshine.

Song Châu (SCBI).

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019