Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019

Tổng quan thị trường

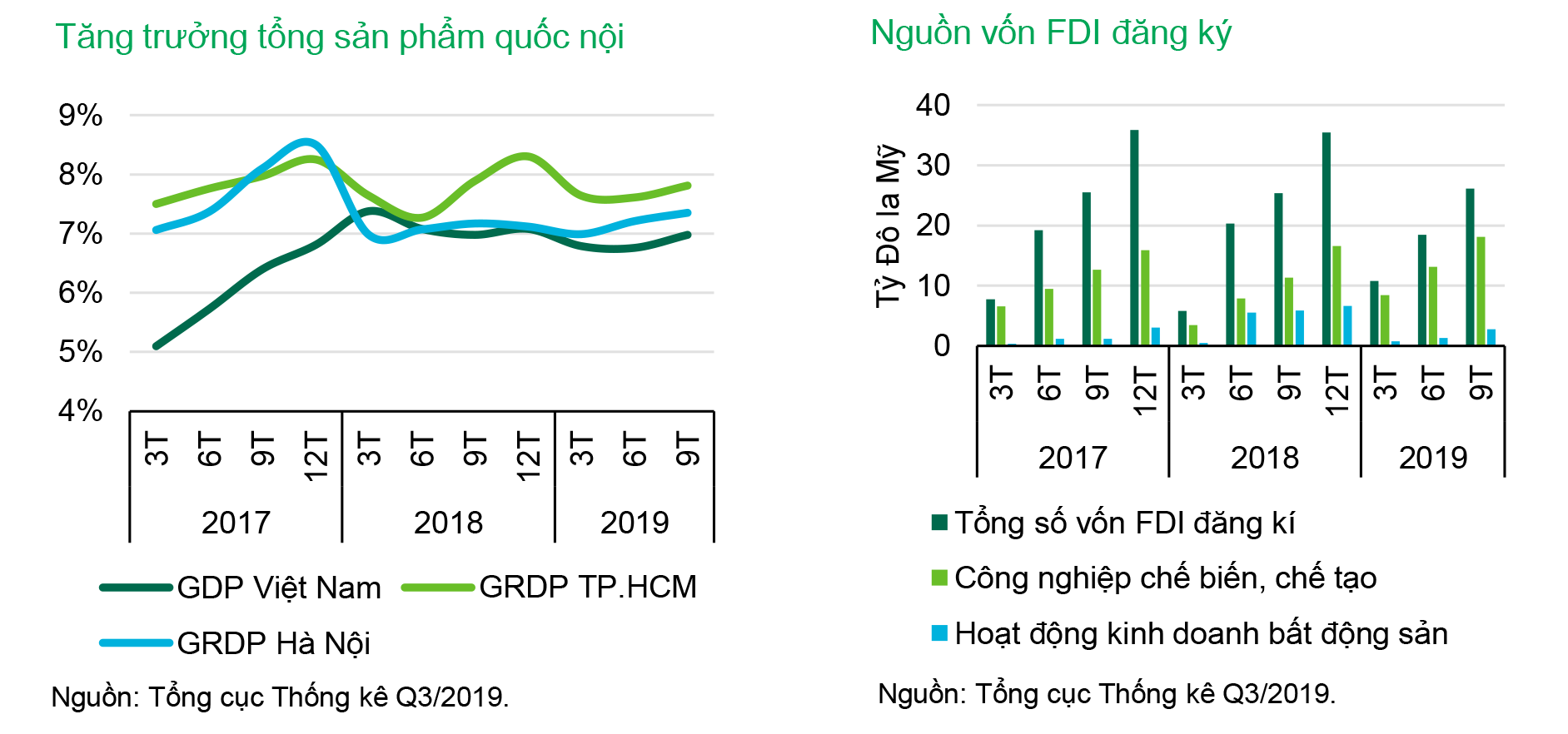

Tăng trưởng kinh tế Việt Nam tiếp tục tăng tốc trong Quý 3 với tăng trưởng GDP thực tế 9 tháng cao nhất trong chín năm gần đây (tăng 6,98% so với cùng kỳ, tương đương 2.522.978 tỷ đồng). Kết quả này đạt được nhờ vào sự tăng trưởng xuất khẩu mạnh mẽ của các công ty FDI với các mặt hàng chính như điện thoại di động và phụ kiện điện thoại di động (tăng 5,1% y-o-y); hàng điện tử, máy tính và phụ kiện (tăng 16,9% y-o-y); dệt may (tăng 10,4% y-o-y) và da giày (tăng 13,5% y-o-y). Ngành công nghiệp chế biến, chế tạo tiếp tục đứng đầu về thu hút vốn FDI mới đăng ký vào Việt Nam với 922 dự án mới, chiếm 74,2% tổng số vốn. Trong khi đó hoạt động kinh doanh bất động sản với 84 dự án mới chiếm 10,8% tổng vốn đăng ký mới (2,77 tỷ USD).

Tỷ lệ lạm phát được kiểm soát ở mức thấp nhất trong ba năm qua (tăng 2,5% y-o-y). Vào tháng 09/2019, lần đầu tiên ngân hàng nhà nước giảm lãi suất đều hành (0,25%) kể từ tháng 10/2017.

Năm 2020, chính phủ đặt mục tiêu khống chế tỷ lệ lạm phát dưới 4,0% và đạt tốc độ tăng trưởng GDP ở mức 6,98%. Bên cạnh đó, việc đẩy nhanh tiến độ xây dựng các dự án cơ sở hạ tầng quan trọng sẽ được ưu tiên. Đặc biệt, tiến độ xây dựng các tuyến đường sắt đô thị, đường cao tốc Bắc - Nam và sân bay quốc tế Long Thành sẽ được ưu tiên đẩy nhanh.

Thị trường Văn phòng

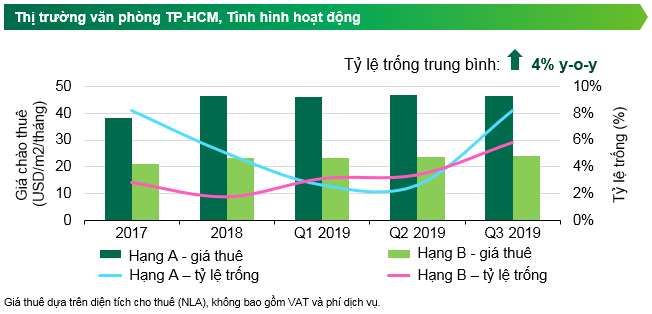

Thị trường văn phòng TP. HCM trong Quý 3/2019 chào đón Ba Tòa nhà văn phòng mới, trong đó có một tòa nhà Hạng A – Lim Tower 3 và Hai Tòa nhà Hạng B – Sonatus Building và Etown 5, với tổng diện tích thuê mới lên đến 82.666 m2 NLA nâng tổng nguồn cung văn phòng TP. HCM lên hơn 1.300.000 m2 NLA. Lim Tower 3 là tòa nhà Hạng A đầu tiên được đưa vào thị trường tính từ Quý 4/2017 cho đến nay. Tính đến Quý 3/2019, nguồn cung Hạng A đạt 414.113 m2 sàn với 16 tòa và Hạng B là 894.201 m2 sàn với 65 tòa.

Lượng nguồn cung mới dồi dào đã giúp kìm lại tốc độ tăng giá, đặc biệt đối với các mặt bằng văn phòng Hạng A. Mặc dù giá chào thuê vẫn giữ ở mức 46,6 USD/m2/tháng nhưng giá chào thuê phân khúc Hạng A trong Quý 3 chỉ tăng 2,4% so với cùng kỳ năm ngoái và giảm nhẹ 0,3% so với quý trước.

Xu hướng lựa chọn các mặt bằng văn phòng Hạng B với vị trí không quá xa trung tâm, trong Quý 3, mặc dù số lượng nguồn cung mới Hạng B gấp đôi nguồn cung mới Hạng A nhưng giá thuê trung bình Hạng B còn tăng nhẹ 2,7% so với quý trước và tăng lên 5% so với cùng kỳ năm trước. Xu hướng xuất hiện do có sự chênh lệch khá lớn giữa giá chào thuê của hai phân hạng và các toà nhà Hạng B mới hoàn thành có chất lượng và vị trí khá tốt.

Với nguồn cung mới hoàn thành, tỷ lệ trống trung bình của thị trường văn phòng tăng ở cả hai phân khúc. Tỷ lệ trống Hạng A được ghi nhận ở mức 8,2%, tăng 5,6 điểm phần trăm so với quý trước và 4 điểm phần trăm so với Quý 3/2018. Tỷ lệ trống Hạng B đạt 5,8%, tăng 1,5 điểm phần trăm so với quý trước và 4 điểm phần trăm so với cùng kỳ năm ngoái.

Quý 4/2019 đến hết năm 2020, thị trường văn phòng TP.HCM dự kiến sẽ có thêm 190.000 m2 NLA mới từ 10 tòa nhà, trong đó có Hai tòa nhà Hạng A - UOA Tower và Friendship Tower và Tám Tòa nhà Hạng B – DHA, Viettel Tower B, Opal Office Building, CII Building, Tòa nhà 257 Điện Biên Phủ, Cobi Tower 2 và The 67 Tower. Với làn sóng nguồn cung mới trong Hai năm tới, tỷ lệ trống Hạng A vào cuối năm 2019 và 2020 được dự báo sẽ tăng lần lượt lên mức 10% và 14%. Trong khi đó, tỷ lệ trống Hạng B dự kiến sẽ tăng lên 6,6% và 7,4%.

Về tốc độ tăng giá thuê, giá thuê Hạng A sẽ tiếp tục tăng nhẹ trong Hai năm 2019 và 2020 với tốc độ tăng trung bình lần lượt là 3% và 0,6% do ảnh hưởng bởi giá thuê của các tòa nhà Hạng A mới khu ngoài trung tâm được đưa vào hoạt động trong năm 2020. Ngược lại, sở hữu giá thuê cạnh tranh và tiềm năng tăng giá còn nhiều, giá thuê trung bình Hạng B dự kiến sẽ tiếp tục tăng cao hơn trong các năm tới. Cụ thể, từ cuối năm 2019 tới hết năm 2020, giá thuê phân khúc này dự đoán sẽ tăng trung bình là 2% mỗi năm.

Văn phòng làm việc linh hoạt chiếm lĩnh thị trường

Trong Quý 3, Các công ty Công nghệ đang có những bước tiến lớn khi đang vượt mặt các Không gian làm việc linh hoạt và chiếm đến 21% tổng số giao dịch thành công, xếp sau là Không gian làm việc linh hoạt với 17%. Những khách thuê này cũng có xu hướng thuê diện tích lớn hơn 500 m2, lên đến hơn 8.000 m2 sàn. Nhờ xu hướng mở rộng văn phòng của các công ty công nghệ và không gian làm việc chung cũng như thị trường có thêm lượng nguồn cung mới, diện tích hấp thụ mới của thị trường tăng vọt lên gần 50,000 m2 cho cả hai hạng A và B.

Thị trường bán lẻ

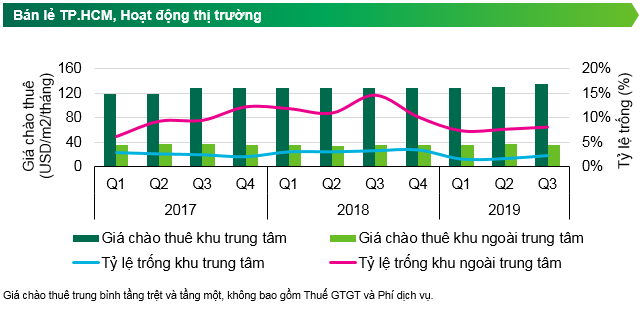

Không có dự án bán lẻ mới nào được khai trương trong Quý 3/2019. Trong quý, dự án Parkson C.T Plaza (Quận Tân Bình) thay đổi chủ sở hữu, tái cơ cấu và đổi tên thành Menas Mall; hiện tầng ba và tầng bốn chưa mở cửa và các tầng khác đã đi vào hoạt động. Cũng trong quý này, Parkson Saigontourist tiếp tục được trùng tu và dự tính tái khai trương vào năm 2020. Như vậy, ngoại trừ Parkson Hùng Vương Plaza vẫn duy trì hoạt động như cũ, tất cả các dự án Parkson còn lại đều đã có những thay đổi đáng kể. Tính đến Quý 3/2019, toàn TP.HCM có 57 dự án đang hoạt động với tổng diện tích cho thuê là 1.043.000 m2.

Tính đến Quý 3/2019, giá thuê ghi nhận tại khu Trung tâm là 135,5 USD/m2/tháng còn tại khu ngoài Trung tâm là 35,8 USD/m2/tháng. Giá thuê trung bình tại khu Trung tâm được ghi nhận tăng hơn 3,7% so với quý trước, trong khi giá ở khu vực ngoài Trung tâm giảm nhẹ 0,9%. Tính theo năm, giá thuê khu ngoài Trung tâm tăng nhẹ 0,2% còn khu Trung tâm tăng 5,8%. Tỷ lệ trống tăng nhẹ ở cả hai khu vực, tăng 0,6 điểm phần trăm so với quý trước ở khu Trung tâm và tăng 0,5 điểm phần trăm ở khu ngoài Trung tâm. Phân theo loại hình bán lẻ, tỷ lệ lấp đầy hầu như không thay đổi ở Trung tâm thương mại Tổng hợp và Khối đế bán lẻ. Ở loại hình Trung tâm thương mại, việc trùng tu và thay đổi khách thuê tại một số dự án khiến tỷ lệ lấp đầy giảm tạm thời và được dự đoán sẽ ổn định trở lại trong thời gian tới.

Mặc dù không nhiều thương hiệu nước ngoài gia nhập thị trường trong Quý 3/2019, TP.HCM nói riêng và Việt Nam nói chung vẫn được đánh giá là môi trường hấp dẫn cho các đơn vị nước ngoài, nhờ vào tăng trưởng dân số trẻ và hành vi người tiêu dùng. Mới đây, doanh nghiệp Nhật Stripe International thâu tóm thương hiệu Vascara, hai năm sau khi mua thương hiệu NEM. Amazon cũng chính thức thành lập công ty tại Việt Nam, nhắm đến hỗ trợ các doanh nghiệp vừa và nhỏ bên cạnh các cá nhân bán hàng trực tuyến. Theo thông tin từ Insider Retail Asia, tập đoàn bán lẻ BGF của Hàn Quốc sẽ nhảy vào thị trường Việt Nam vào năm 2020, bắt đầu từ mô hình cửa hàng tiện lợi CU. Về xu hướng người tiêu dùng, các ngành hàng về ăn uống, thời trang và phụ kiện, giải trí, cửa hàng tiện lợi và sức khỏe làm đẹp sẽ tiếp tục thu hút các nhà bán lẻ trong thời gian tới. Tại một số trung tâm thương mại, việc tái cơ cấu ngành hàng vẫn đang diễn ra để đáp ứng những thay đổi mang tính xu hướng này.

Trong quý khảo sát, chúng tôi nhận thấy có một sự trì hoãn ngắn hạn tại một vài dự án đang xây dựng và vì thế, nguồn cung hoàn thành trong năm nay sẽ thấp hơn so với dự đoán trước đây. Trong quý cuối cùng của năm 2019, dự án Crescent Mall giai đoạn 2 (Crescent Hub) sẽ được đưa vào hoạt động: giai đoạn 2 này có tổng diện tích thực thuê khoảng 16.000 m2 và thông với giai đoạn 1 rộng 45.000 m2. Trong giai đoạn mới này, chủ đầu tư sẽ tập trung vào các ngành hàng chủ chốt là F&B, Thời trang và phụ kiện và Giải trí. Trong năm 2020, dự đoán sẽ có thêm 237.000 m2 NLA diện tích bán lẻ được đưa vào hoạt động từ tám dự án mới tại khắp các khu vực của TP.HCM. Vincom Mega Mall Grand Park, với quy mô 48.000 m2 NLA là dự án có quy mô lớn nhất ra đời trong năm 2020, nằm trong quần thể Vinhomes Grand Park 271ha tại Quận 9 của chủ đầu tư Vingroup.

Thị trường căn hộ

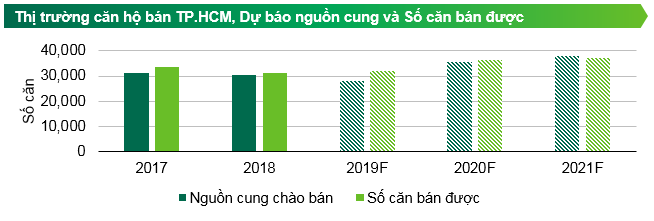

Trong Quý 3/2019, nguồn cung chào bán theo số lượng căn có sự cải thiện đáng kể so với Hai quý đầu năm. Tuy nhiên số lượng dự án chào bán không cải thiện với chỉ mười dự án được chào bán. Tổng cộng có 13.072 căn hộ được chào bán, tăng 217% theo quý và 107% theo năm. Tổng nguồn cung trong chín tháng đạt 21.619 căn, giảm 3% theo năm. Hầu hết các dự án được chào bán trong tháng 7 và tháng 9. Trong tháng 8 do có tháng “Ngâu” nên không có nhiều hoạt động chào bán và sự kiện giới thiệu sản phẩm. Các dự án mở bán trong quý tiếp tục được thị trường đón nhận tốt với tỷ lệ bán cao, mặc dù giá chào bán một số dự án tăng hơn 10% so với khu vực xung quanh.

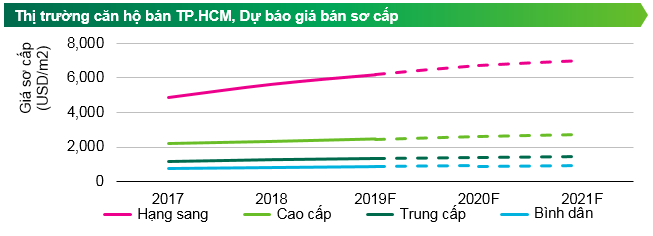

Phân khúc trung cấp chiếm tỷ trọng cao nhất với 87% tổng nguồn cung chào bán trong Quý 3, theo sau là phân khúc cao cấp với 10%. Hiện nay, mức giá bán căn hộ phổ biến trên thị trường là từ 32-40 triệu đồng/m2, tương đương 2,2-2,8 tỷ đồng/căn hộ 2 phòng ngủ. Trong Quý 3/2019, chỉ có một dự án hạng sang được chào bán là The Crest Residence thuộc khu phức hợp Metropole Thủ Thiêm (Thủ Thiêm, Quận 2) với 240 căn hộ có mức giá khoảng 5.500 USD/m2. Phân khúc bình dân vẫn chưa có dự án mới sau Hai quý liên tiếp.

Tình hình tiêu thụ vẫn tốt tại các phân khúc với hơn 90% sản phẩm chào bán được tiêu thụ. Trong Quý 3/2019 có 13.386 căn bán được, tăng 191% theo quý và 113% theo năm. Phần lớn số căn hộ bán được ghi nhận tại dự án Vinhomes Grand Park, Quận 9. Dự án được ấp ủ hơn một năm trước khi tung ra đợt mở bán đầu tiên với số lượng căn kỷ lục trong một lần mở bán là gần 10.000 căn.

Nhờ lượng nguồn cung đáng kể từ phân khúc trung cấp, giá trung bình thị trường giữ mức ổn định hơn so với quý trước, 1.852 USD/m2, và tăng 15% so với năm trước. Giá bán tăng được ghi nhận tại tất cả các dự án chào bán trong quý và các sản phẩm còn lại trên thị trường. Theo khu vực, Quận 2 và Quận 9 ghi nhận mức tăng giá cao nhất từ 5%-10% theo năm.

Trong quý cuối năm 2019 và năm 2020, thị trường kỳ vọng sẽ có thêm khoảng 42.000 căn hộ với các dự án mới chủ yếu từ các quận ven thành phố: khu vực phía Tây với các dự án như AIO City, Akari City và D-Homme; và phía Nam với các giai đoạn tiếp theo của Eco Green Saigon, Sunshine City Saigon và dự án mới là Sunshine Diamond River và Lovera Vista.

Với lượng nguồn cung mới, giá sơ cấp dự kiến sẽ tăng nhẹ so với Quý 3 và năm 2019. Phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm do khan hiếm nguồn cung. Phân khúc cao cấp và trung cấp sẽ tăng chậm hơn do có thêm nguồn cung mới và năm 2019 đã thiết lập mặt bằng giá mới. Mức tăng giá tại hai phân khúc này lần lượt là 6% và 5% theo năm. Phân khúc bình dân duy trì mức tăng giá 3% theo năm.

Ngoài ra, các vấn đề về hạ tầng như ngập lụt, kẹt xe, ô nhiễm môi trường ngày càng ảnh hưởng nghiêm trọng tới điều kiện sống của dân cư tại các thành phố lớn. Vì vậy, các khu đô thị nằm xa trung tâm tại phía Đông và phía Tây với đầy đủ tiện ích và kết nối tốt đã được thị trường đón nhận tích cực.

Tiêu chí phân hạng căn hộ:

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4,000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2,000 đến 4,000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1,000 đến 2,000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1,000 USD/m2

(Giá bán không bao gồm VAT).

Thị trường nhà phố và biệt thự xây sẵn

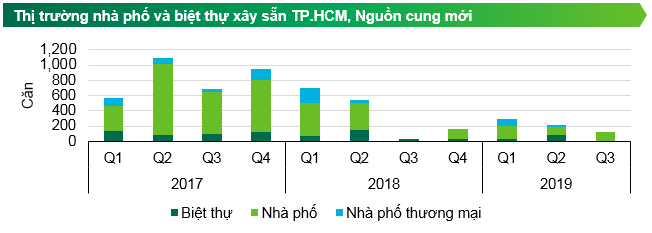

Sự thiếu hụt nguồn cung mới tại thị trường bất động sản TP.HCM trong Quý 3/2019 đối với phân khúc nhà phố và biệt thự xây sẵn vẫn tiếp tục diễn ra mặc dù đã có nhiều sự kỳ vọng về việc ra mắt các dự án có quy mô lớn trong thời gian trước. Cụ thể, toàn thị trường có thêm 127 căn nhà phố được chào bán mới đến từ Ba dự án có vị trí tại các Quận Gò Vấp (66 căn), Quận Tân Phú (21 căn) và Quận 12 (40 căn). Tăng trưởng nguồn cung lũy kế toàn thành phố chỉ đạt 0,8%, mức thấp trong bốn quý liên tiếp vừa qua và nguồn cung mới quý này đã giảm 41% so với quý trước. Mức giá chào bán sơ cấp của các dự án mới dao động từ 2,300 USD/m2 đất và 5,200 USD/m2 đất (Quận 12 và Quận Tân Phú) đến khoảng 10,000 USD/m2 đất (Quận Gò Vấp). Các dự án mở bán trong quý này không đạt được tỷ lệ bán cao (chỉ từ 13% - 52%) mặc dù không có nhiều sự lựa chọn mới trên thị trường. Nguyên nhân có thể đến từ tâm lý ngại giao dịch trong tháng 7 âm lịch, dự án được phát triển ở quy mô nhỏ bởi chủ đầu tư ít có danh tiếng cũng như có nhiều sự lựa chọn đầu tư hấp dẫn hơn ở các tỉnh lân cận TP. HCM như Đồng Nai và Long An.

Thị trường nhà phố và biệt thự xây sẵn TP. HCM đã được kỳ vọng sẽ đón nhận những nguồn cung lớn từ các chủ đầu tư có tên tuổi trong và ngoài nước vào thời điểm cuối quý tuy nhiên do nhiều nguyên nhân, các dự án đều bị trì hoãn lịch chào bán đến cuối năm 2019. Điều này tiếp tục khiến cho thị trường TP. HCM trở nên kém hấp dẫn hơn khi nguồn cung mới “nhỏ giọt” và giá chào bán bị đẩy lên cao do bất động sản trải qua nhiều lần đổi chủ. Ngược lại ở thị trường các tỉnh thành lân cận TP. HCM như Đồng Nai và Long An, quý vừa qua đã cho thấy sự sôi động rõ ràng hơn với các dự án khu đô thị lớn được giới thiệu. Đơn cử ở thị trường khu vực các huyện tiếp giáp TP. HCM của tỉnh Đồng Nai, nguồn cung mới chào bán trong 9 tháng đầu năm đã cao hơn khoảng 24% so với toàn TP.HCM. Các dự án nhà liền thổ xây sẵn ở tỉnh tập trung vào các yếu tố môi trường sống sạch và cảnh quan xanh mát cùng với giá bán và chính sách thanh toán hấp dẫn, các dự án khu đô thị được giới thiệu trong mối liên kết chặt chẽ với TP. HCM về hạ tầng đang thu hút được nhiều sự chú ý từ người mua.

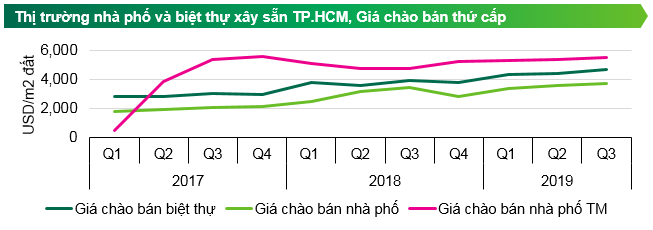

Về diễn biến giá tính từ đầu năm đến nay, mặt bằng giá chào bán trên thị trường thứ cấp vẫn duy trì đà tăng nhưng không có biến động lớn với mức tăng nhẹ. Giá chào bán nhà phố liên kế đã tăng 3% theo quý và 4,2% theo năm trên thị trường chuyển nhượng. Đối với nhà phố thương mại, mức giá chào bán thứ cấp đạt mức tăng 2,3% theo quý và 4,5% so với cùng kỳ năm trước. Riêng đối với loại hình biệt thự, giá bán trên thị trường thứ cấp đạt mức tăng tốt nhất khi ghi nhận ở mức 20,1% theo năm và 6,8% theo quý.

Dự báo trong 3 tháng cuối năm 2019, nguồn cung mới sẽ có sự khởi sắc với khoảng 500 - 600 căn được chào bán nhằm thu hút người mua ở giai đoạn kết thúc năm. Mức tăng trưởng nguồn cung lũy kế trong giai đoạn cuối năm dự kiến đạt 3,1% theo quý và 7,4% theo năm với tổng nguồn cung mới năm 2019 đạt khoảng 1.150 căn. Khu vực phía đông và phía Nam vẫn đang được chờ đợi là các khu vực dẫn đầu thị trường với các dự án nổi bật như Verosa Park (Khang Điền), Vinhomes Grand Park (Vingroup), ZeitGeist Nhà Bè (GS E&C), Senturia An Phú (Tiến Phước), Golf View Residence (Novaland). Xu hướng tăng giá vẫn được duy trì với mức tăng 2 - 4% theo quý và 10 - 20% theo năm.

Song Châu | SCBI.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Tồng quan nền kinh tế Việt Nam tính đến hết Quý 2/2019