Báo cáo thị trường bất động sản Hà Nội | Quý 2/2019

Thị trường văn phòng

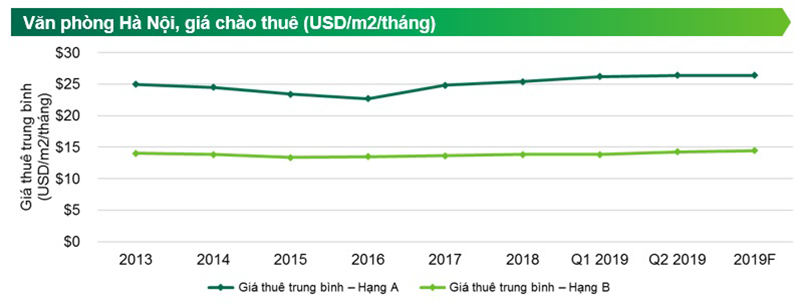

Trong Q2/2019, Hai tòa văn phòng Hạng B là FLC Twin Towers và Leadvisors Tower đã đi vào hoạt động với diện tích khoảng 29,000 m2, cả Hai tòa nhà đều nằm ở khu phía Tây khiến cho khu vực này tiếp tục là khu vực tập trung chính nguồn cung văn phòng của Hà Nội, chiếm 50% tổng nguồn cung tại thời điểm Q2/2019. Kết quả hoạt động của thị trường văn phòng Hà Nội ở cả Hạng A và B đều diễn biến tích cực. Giá thuê trung bình của Hạng A trong quý này tăng 5,3% so với cùng kỳ, đạt 26,4 USD/m2/tháng (chưa bao gồm phí dịch vụ và thuế VAT). Giá thuê trung bình của Hạng B tăng 4,6% theo năm, đạt 14,3 USD/m2/tháng. Về tỷ lệ trống, văn phòng Hạng A giảm 1,7 điểm% về mức 8,2%. Trong khi đó, mặc dù có nguồn cung mới trong quý, tỷ lệ trống của hạng B chỉ tăng 2,6 điểm% lên mức 10,6%.

Trong nửa đầu năm 2019, thị trường Hà Nội vẫn chứng kiến nhu cầu thuê văn phòng tích cực, chủ yếu đến từ các nhà CNTT/ công nghệ và các nhà cung cấp văn phòng linh hoạt với tỷ lệ hấp thụ đạt 21,500 m2. Trong các ngành nghề, ngành CNTT/ công nghệ là yếu tố thúc đẩy nhu cầu chính, chiếm 27% tổng số lượt hỏi thuê. Các công ty công nghệ hiện tại đã mở rộng nhanh chóng, trong khi các công ty mới từ Nhật và Hoa Kỳ cũng đang tìm kiếm địa điểm cho văn phòng mới.

Khoảng 260,000 m2 dự kiến được mở trong năm 2019 – 2020. Việc các tòa nhà văn phòng mới nằm trong các cụm văn phòng lớn ở khu vực phía Tây hoặc Ba Đình – Đống Đa và nguồn cầu tốt từ nhiều ngành khác nhau, giá thuê trung bình được dự đoán sẽ tăng cho cả Hai hạng. Trước nhu cầu mạnh mẽ về mô hình xây theo yêu cầu, không gian làm việc linh hoạt được dự báo sẽ mở rộng mạnh mẽ từ nửa cuối năm 2019 và trở thành nguồn cầu chính cho không gian văn phòng truyền thống.

Thị trường nhà ở gắn liền với đất

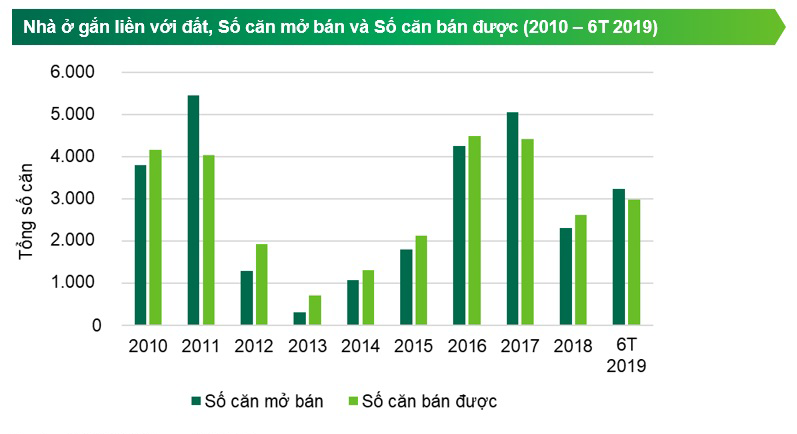

Nửa đầu năm 2019 ghi nhận con số ấn tượng cho nguồn cung mới của thị trường nhà ở gắn liền với đất tại Hà Nội khi đón nhận 3,241 căn mở bán, chủ yếu được đóng góp bởi nguồn cung mới dồi dào trong quý 1. Doanh số bán hàng quý vừa qua cũng rất ấn tượng dù nguồn cung mở bán mới tăng cao, cho thấy các sản phẩm biệt thự, nhà phố được thị trường đón nhận tích cực. Khoảng 2,980 căn bán được trong 6T 2019 cao hơn 14% so với tổng số căn bán được trong năm 2018.

Khu vực phía Đông hiện chiếm khoảng 80% tổng số căn mở bán mới trong 6 tháng đầu năm. Trong khi tổng nguồn cung vẫn chủ yếu đến từ khu vực phía Tây, sự dịch chuyển nguồn cung từ các quận trung tâm ra khu vực ngoại thành ngày càng trở nên rõ ràng hơn. Cơ sở hạ tầng tốt hơn không chỉ tạo điều kiện cho việc mở bán những dự án mới tại các khu vực mới, mà còn giúp hồi sinh các dự án trước đây gặp phải tiến độ thi công trì trệ. Một số dự án ở phía Tây Hà Nội đã chứng kiến những chuyển biến tích cực.

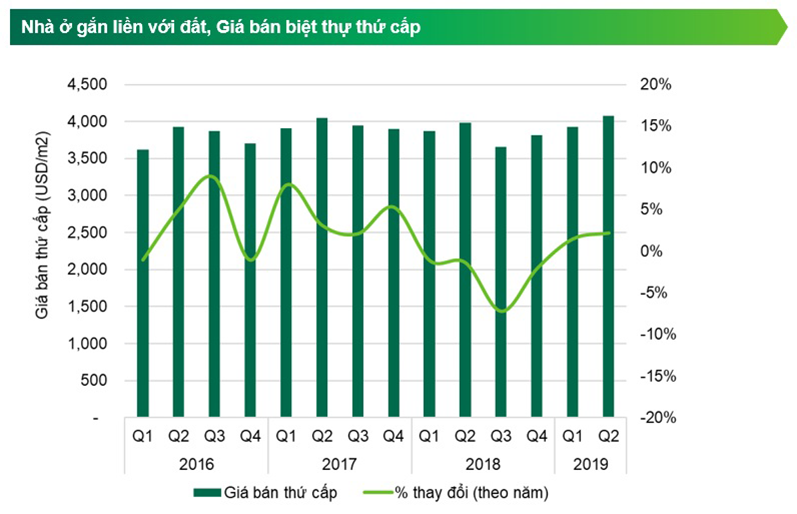

Về hoạt động thị trường, giá biệt thự trung bình trên thị trường thứ cấp đạt 4,075 USD/m2 đất (bao gồm thuế VAT và chi phí xây dựng) trong Q2/2019. Song song với việc đạt được tốc độ tăng khả quan là 3,9% theo quý và 2,2% theo năm, giá bán cũng trở lại mức 4.000 USD/m2 lần đầu tiên sau 2 năm. Điều này chủ yếu xảy ra do giá biệt thự tăng ở các vị trí mới như Gia Lâm, Hà Đông và Long Biên – những khu vực được hưởng lợi từ hệ thống cơ sở hạ tầng đang phát triển và sự gia nhập của các chủ đầu tư danh tiếng.

Sự hình thành của các khu đô thị phức hợp có quy mô lớn trong giai đoạn gần đây đã gia tăng sự cạnh tranh về mặt sản phẩm giữa các dự án nhà ở gắn liền với đất. Dự đoán trong những tháng còn lại của năm 2019, chất lượng sản phẩm cao, sự đồng bộ về quản lý cũng như mức độ uy tín của các chủ đầu tư vẫn là những yếu tố chính, ảnh hưởng lớn đến quyết định của cả nhóm khách hàng mua để ở và mua để đầu tư. Năm 2019, dự kiến sẽ đón nhận thêm nhiều nguồn cung mới trong các quý tiếp theo với phần lớn đến từ những phân kỳ sau của các dự án đã được mở bán từ trước.

Thị trường căn hộ

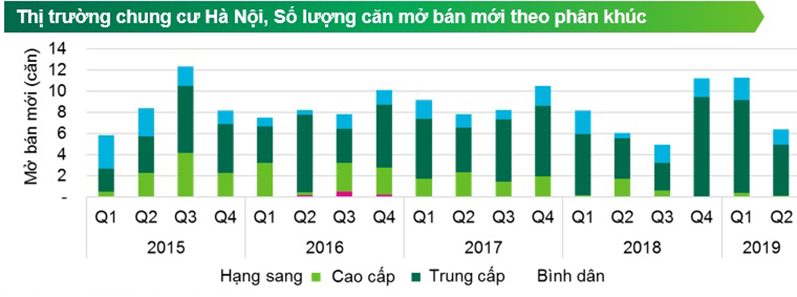

Trong sáu tháng đầu năm 2019, thị trường Hà Nội ghi nhận 17,700 căn mở bán mới trong đó Q2/2019 ghi nhận mở bán 6,400 căn. Theo phân khúc trung cấp và bình dân chiếm lĩnh thị trường chiếm khoảng 98% tổng nguồn cung mở bán mới trong quý 2. Phân khúc cao cấp chỉ có Hai dự án mở bán mới nằm tại khu vực Tây Hồ. Doanh số bán hàng tương đối khả quan trong Q2/2019, với trên 40% nguồn cung mở bán mới được tiêu thụ. Trong Q2/2019, có tổng cộng 6,900 căn bán được, tăng 17% theo năm. Hoạt động mở bán tích cực và tiến độ xây dựng khả quan từ cả các dự án khu đô thị và dự án nhà ở riêng lẻ đã đóng góp và doanh số bán hàng tích cực trong nửa đầu năm 2019.

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4,000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2,000 đến 4,000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1,000 đến 2,000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1000 USD/m2

Giá bán trung bình trên thị trường sơ cấp tại Q2/2019 ghi nhận ở mức 1,337 USD/m2, tăng 4% theo năm. Nếu so sánh cùng một rổ các dự án theo năm, mức giá sơ cấp chỉ tăng nhẹ 1%. Đáng chú ý, phân khúc cao cấp ghi nhận mức giá trung bình là 2,345 USD/m2 .

Lượng mở bán mới trong năm 2019 dự kiến rơi vào khoảng trên 33,000 căn – mức tương đương với giai đoạn 2016 – 2018. Phân khúc trung cấp tiếp tục dẫn dắt thị trường, dự đoán chiếm khoảng 70%-80% tổng nguồn cung mở bán mới. Thị trường Hà Nội vẫn hướng đến phân khúc người mua để ở. Tuy nhiên, các sản phẩm khu đô thị gần đây cũng thu hút bộ phận các nhà đầu tư nội địa. Trong khi các quận nội thành đang trở nên đông đúc hơn, nguồn cung nhà ở dự kiến sẽ chuyển dịch ra xa dần bán kính 10 Km từ khu vực trung tâm hiện hữu. Các dự án khu đô thị sẽ tập trung nguồn cung chính mang lại tiện ích đồng bộ và các sản phẩm đa dạng. Với hạ tầng ngày càng phát triển và những sự hợp tác gần đây giữa các tập đoàn lớn, các dự án này dự kiến sẽ thu hút sự chú ý của thị trường trong các năm sắp tới.

Thị trường mặt bằng bán lẻ

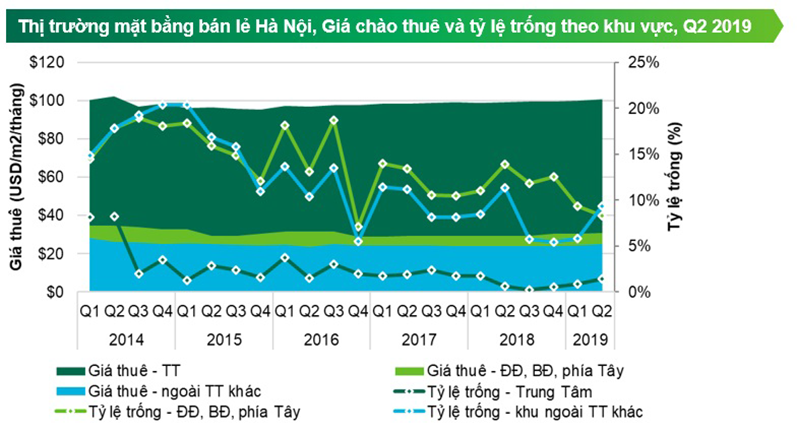

Nửa đầu năm 2019 ghi nhận bốn dự án trung tâm thương mại TTTM đi vào hoạt động tại các vị trí mới ở khu ngoài trung tâm. Tổng nguồn cung thị trường bán lẻ Hà Nội tăng thêm khoảng 65,700 m2 và đạt hơn 930,000 m2. Hai dự án mới đi vào hoạt động là Vincom Plaza Skylake và Vincom Center Trần Duy Hưng nằm tại khu vực tập trung nhiều dự án bán lẻ tại thị trường Hà Nội – khu phía Tây và Đống Đa – Ba Đình – chiếm khoảng hơn 60% tổng nguồn cung trên thị trường. Hai dự án còn lại, Sun Plaza Ancora và Sun Plaza Thụy Khuê, cung cấp thêm 29,900 m2 NLA lần lượt vào khu vực phía Nam và phía Bắc của Hà Nội. Tính hết nửa cuối năm 2019, Hai dự án mới dự kiến sẽ đi vào hoạt động, bổ sung thêm vào thị trường 80,800 m2 bán lẻ, trong đó có Aeon Mall Hà Đông và FLC Twin Towers. Hai dự án này sẽ củng cố hơn nữa vị trí dẫn đầu của nguồn cung thị trường bán lẻ Hà Nội tại khu Đống Đa – Ba Đình và phía Tây.

Giá thuê tầng trệt được ghi nhận tăng nhẹ tại khu Trung Tâm trong Q2/2019, đạt 100,7 USD/m2/tháng, tăng 1,6% theo năm và 0,7% theo quý. Do không có nguồn cung mới dự kiến đi vào hoạt động tại khu vực này năm 2019, giá chào thuê trung bình dự kiến sẽ tiếp tục tăng trưởng tích cực, trong khi tỷ lệ trống duy ở mức thấp dưới 2%.

Giá thuê trung bình tầng trệt ở khu vực có nguồn cung lớn nhất thị trường - Đống Đa – Ba Đình và phía Tây – tăng đạt 31 USD/m2/tháng trong Q2/2019, tăng 6,2% theo năm khi thị trường đón nhận thêm nguồn cung có chất lượng từ chủ đầu tư uy tín tại khu vực này. Tỷ lệ trống khu Đống Đa – Ba Đình và phía Tây đạt mức 8,3% trong quý 2 năm nay, giảm 5,6 điểm% theo năm và 1,1 điểm% theo quý. Giá thuê tầng trệt khu vực ngoài trung tâm khác tăng 3,4% theo năm và đạt 25 USD/m2/tháng trong khi tỷ lệ trống tăng 2,7 điểm% theo năm và đạt mức 9,4% với Hai dự án mới, Sun Plaza Ancora quý 1 và Sun Plaza Thụy Khuê quý 2.

Về nguồn cầu, thị trường bán lẻ Việt Nam ghi nhận niềm tin tiêu dùng đạt đỉnh ở mức 129 điểm tương đương mức đạt được tại Q3/2018. Hơn nữa, tác động của E-commerce và sự thay đổi hành vi mua sắm của giới trẻ được kỳ vọng sẽ thay đổi và định hình lại tương lai của ngành bán lẻ nói chung và thị trường tại Việt Nam nói riêng. Các trung tâm thương mại mới nên có thiết kế hiện đại, tập trung vào mang đến trải nghiệm cho khách hàng trong khi đó cũng nên đầu tư vào công nghệ trong dịch vụ giao hàng và các kênh online. Sự kết hợp giữa chiến lược bán lẻ trực tuyến (online) và truyền thống (offline) được dự báo sẽ tiếp tục diễn ra trong tương lai gần, góp phần làm tăng doanh thu bán lẻ cũng như thu hút khách hàng tiềm năng.

Thị trường nửa đầu năm 2019 cũng cho thấy sự đối lập về câu chuyện thành công và khó khăn của bán lẻ ở Việt Nam. Trong khi nhiều chuỗi F&B khác nhau tiếp tục kinh doanh tốt và mở rộng, các chuỗi siêu thị lại cho thấy xu hướng hợp nhất với việc chuỗi siêu thị đến từ Pháp, Auchan bán lại các siêu thị cho đơn vị nội địa Saigon Co.op. Năm ngoái, Vingroup cũng đã thành công mua lại Fivimart từ Aeon group và trở thành chuỗi siêu thị lớn nhất thị trường Hà Nội. Trong khi đó, tháng 3/2019, trang web bán lẻ Robins.vn của Central Group đã tuyên bố ngừng hoạt động, tiếp bước sự đóng cửa của website vuivui.com điều hành bởi công ty CP Đầu tư Thế Giới Di Động vào tháng 12 năm ngoái.

Song Châu | SCBI.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019