Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

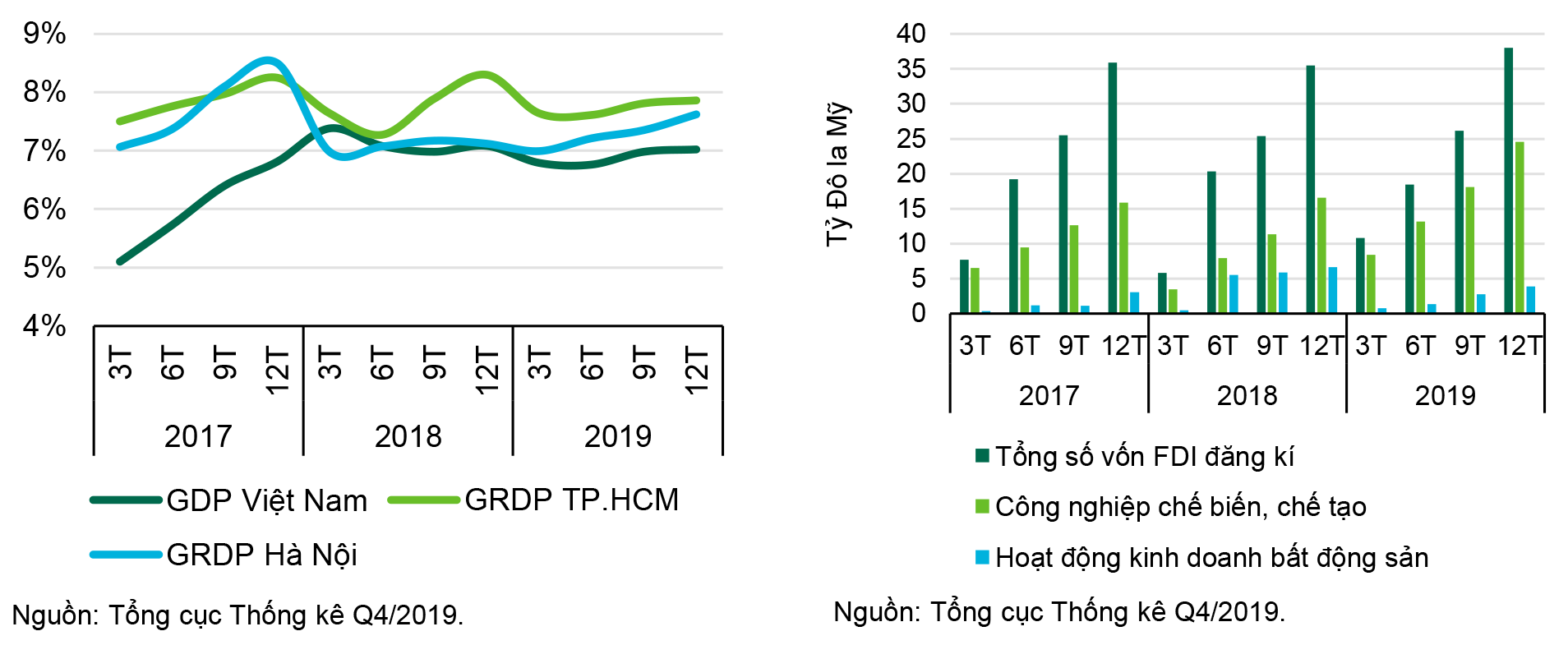

‘GDP’ Việt Nam năm 2019 đạt được các chỉ số kinh tế vĩ mô ấn tượng hỗ trợ thị trường bất động sản phát triển tốt. Tăng trưởng GDP đạt 7,02%, cao hơn kỳ vọng của chính phủ ở mức 6,6% đến 6,8%. Mức tăng trưởng cao đạt được nhờ vào các hoạt động xuất khẩu mạnh mẽ “Tổng kim ngạch xuất khẩu đạt 263,5 tỷ USD và tổng kim ngạch nhập khẩu đạt 253,5 tỷ USD” đưa cán cân thương mại có thặng dư 9,9 tỷ USD, mức cao nhất kể từ năm 2016.

‘CPI’ Chỉ số giá tiêu dùng được kiểm soát tốt ở mức 2,79%, dưới mục tiêu năm 2019 và thấp nhất trong ba năm qua. Doanh số bán lẻ đạt khoảng 163 tỷ USD, tăng 13% theo năm - cao nhất trong năm năm qua. CPI bình quân năm 2019 tăng do một số nguyên nhân chủ yếu sau:

Giá điện sinh hoạt điều chỉnh tăng từ ngày 20/03/2019 cùng với nhu cầu tiêu dùng điện tăng trong thời tiết nắng nóng;

Các địa phương điều chỉnh tăng giá dịch vụ y tế theo Thông tư số 13/2019/TT-BYT ngày 05/07/2019;

Chỉ số giá nhóm dịch vụ giáo dục tăng 6,73% so với cùng kỳ năm trước do một số địa phương điều chỉnh tăng học phí trong năm học mới. Ngoài ra, một số yếu tố về thị trường như giá nhóm hàng thực phẩm thịt lợn/thịt heo bình quân năm 2019 tăng 11,79%; giá các mặt hàng đồ uống, thuốc lá tăng khoảng 1,79%, giá dịch vụ giao thông công cộng tăng 3,02%...

‘FDI’ Tổng vốn đầu tư trực tiếp nước ngoài đã đăng ký năm 2019 đạt khoảng 38 tỷ USD, tăng 7,2% so với cùng kỳ, trong đó bất động sản chiếm 10,2%. Trong khi vốn FDI đăng ký mới vào bất động sản giảm 65,2% so với năm ngoái thì vốn FDI thông qua hình thức góp vốn mua cổ phần lại tăng mạnh 310% so với cùng kỳ.

‘Khách du lịch quốc tế’ Việt Nam thu hút khách du lịch quốc tế trong năm 2019 tăng 16,2% lên 18 triệu lượt so với cùng ký năm ngoái, vẫn chiếm tỷ lệ lớn nhất.

Thị trường văn phòng

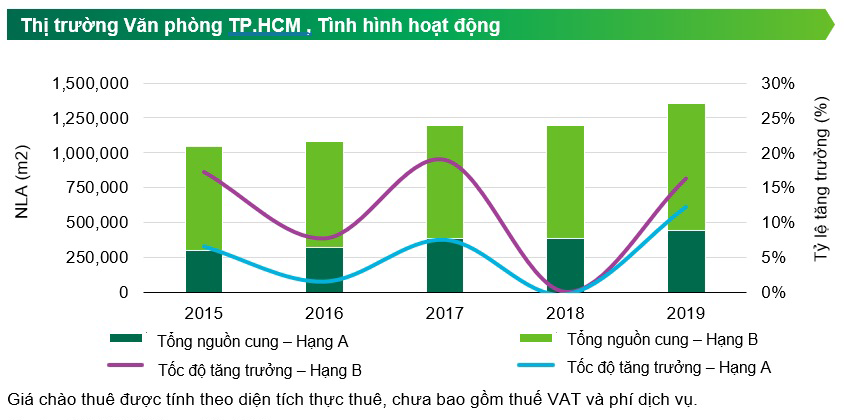

Năm 2019 nguồn cung văn phòng tại TP. HCM chào đón thêm Bảy Tòa Nhà Văn Phòng mới, bao gồm Hai tòa nhà Hạng A (Lim 3 và Phú Mỹ Hưng Tower) và năm tòa nhà Hạng B (Sonatus, Viettel Tower B, Etown 5, Sofic Tower, OneHub Saigon 1). Vào cuối năm 2019, tổng diện tích cho thuê của thị trường văn phòng TP. HCM đạt 1.357.114 m2. Nguồn cung văn phòng Hạng A tăng đáng kể với mức tăng 16% so với cùng kỳ năm ngoái và Hạng B tăng 12%.

Trong Q4 2019, giá cho thuê Hạng A được ghi nhận ở mức 45,2 USD/m2/tháng, giảm 2,7% so với năm 2018. Sự sụt giảm nhẹ trong giá thuê trung bình Hạng A chủ yếu do ảnh hưởng từ các dự án Hạng A không nằm tại khu vực trung tâm (có mức ~50-60% giá chào thuê của các dự án Hạng A tại khu trung tâm). Nếu không tính các tòa nhà ngoài trung tâm thì giá thuê trung bình của các tòa nhà Hạng A khu vực trung tâm vẫn ổn định và ghi nhận mức tăng là 1% so với cùng kỳ năm ngoái.

Giá thuê phân khúc Hạng B tiếp tục cho thấy sự tăng trưởng vượt trội hơn so với phân khúc Hạng A. Giá thuê trung bình Hạng B là 24,7 USD/m2/tháng, tăng 6,1% so với năm trước, nhờ vào nhu cầu thuê cao. Các dự án Hạng B đang có lợi thế về giá thuê cạnh tranh và chất lượng tại một số tòa nhà Hạng B mới cũng khá tốt. Nhìn chung, tình hình hoạt động của thị trường trong năm 2019, đặc biệt đối với phân khúc Hạng A, ổn định hơn năm 2018. Giá thuê của cả hai Hạng A & B vẫn tiếp tục ghi nhận xu hướng tăng trưởng với tỷ lệ tăng trung bình lần lượt là 5,9% và 5,7% trong 5 năm qua.

Tỷ lệ trống trung bình toàn thị trường vẫn giữ ở mức khả quan là dưới 10%. Tỷ lệ trống của Hạng A toàn thành phố là 9,1%, tăng 4,1 điểm phần trăm (đpt) so với năm 2018 do có thêm nguồn cung từ hai toà nhà mới hoàn thành. Tỷ lệ trống Hạng B toàn thành phố được ghi nhận ở mức 5,0%, giảm 3,2 đpt so với cùng kỳ năm ngoái. Khu trung tâm vẫn được khách thuê tìm kiếm nhiều nhất tuy nhiên diện tích trống còn lại cho phân khúc Hạng A tại khu trung tâm chỉ còn 3% và phân khúc Hạng B dưới 1%.

Về tốc độ tăng giá, giá thuê Hạng A khu trung tâm sẽ tiếp tục tăng từ năm 2020 đến năm 2022 với tốc độ tăng trung bình lần lượt là 1,4%; 3,5% và 6,5%. Bên cạnh đó, với cơ hội tăng giá còn nhiều, giá thuê trung bình Hạng B dự kiến sẽ tiếp tục tăng cao hơn trong các năm tới. Cụ thể, từ năm 2020 tới hết năm 2022, giá thuê phân khúc này dự đoán sẽ tăng trung bình là 8% mỗi năm.

Thị trường văn phòng làm việc linh hoạt (Flexible workspace)

Năm 2019, Không gian làm việc linh hoạt và các công ty công nghệ tiếp tục dẫn dắt nguồn cầu cho thị trường văn phòng với 37% tổng số giao dịch. Không chỉ các nhà vận hành không gian làm việc linh hoạt trong nước như Up & Toong mà cả các nhà vận hành nước ngoài như Compass Office và Regus cũng đang tích cực mở rộng thị phần của họ tại thị trường đang nổi này. Năm 2019 đánh dấu sự bùng nổ của các công ty công nghệ với một số giao dịch lớn như Gameloft (3.300 m2 NLA tại Pax Sky Ung Van Khiêm) và DXC (8.000 m2 NLA tại Etown 5). Không những thế, các công ty công nghệ lớn như CMC, VNG và FPT thậm chí còn xây dựng cả tòa nhà văn phòng riêng nhằm đáp ứng nhu cầu mở rộng nhanh chóng của họ cũng như tối giảm thiểu hóa việc phụ thuộc vào các chủ nhà văn phòng.

Từ năm 2020 đến hết năm 2022, thị trường văn phòng TP. HCM dự kiến sẽ có thêm hơn 350.000 m2 NLA mới nếu các dự án đang xây dựng đúng tiến độ. Với làn sóng nguồn cung mới trong các năm tiếp theo, tỷ lệ trống Hạng A khu vực trung tâm trong năm 2020 đến 2022 được dự kiến sẽ lần lượt chạm mốc 5,9%, 6,3% và 16,7%. Ngược lại, tỷ lệ trống Hạng B trong cùng kỳ sẽ giảm xuống lần lượt là 8,6%; 3,6% và 4,4%.

Thị trường căn hộ

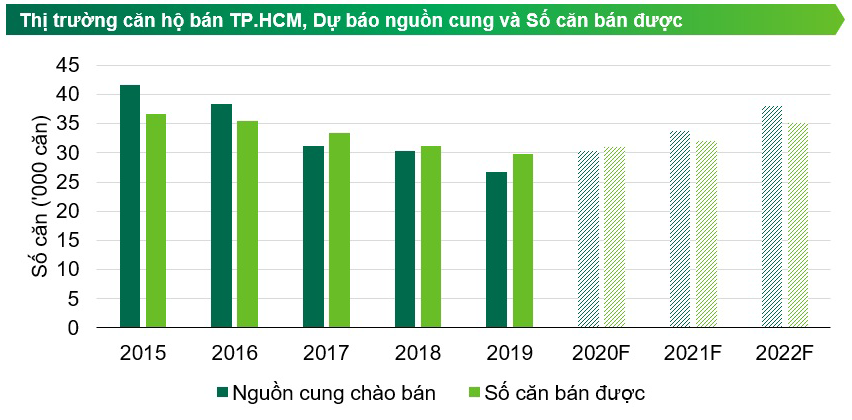

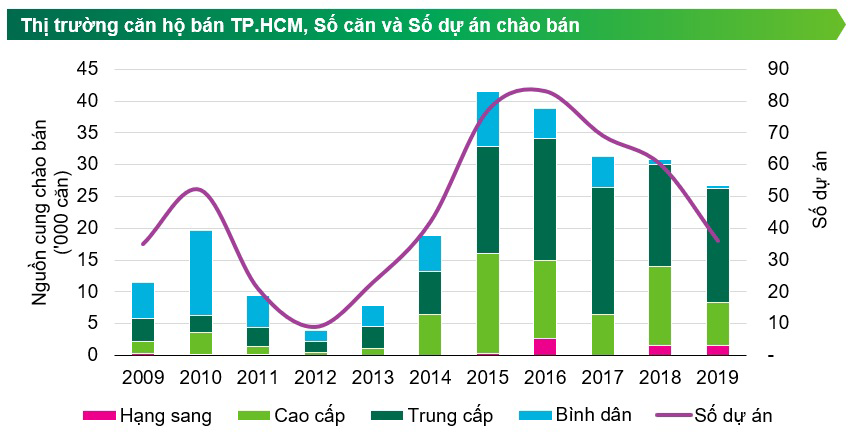

Trong năm 2019, thị trường ghi nhận sự sụt giảm rõ nét từ nguồn cung chào bán, dẫn đến sự thiết lập mặt bằng giá mới trên toàn thị trường. Nguồn cung chào bán năm 2019 đạt 26.692 căn giảm 13% so với năm 2018. Có 36 dự án được chào bán mới trong năm 2019 (so với 60 dự án trong năm 2018). Trong Quý 4/2019, nguồn cung chào bán có sự cải thiện về số lượng dự án chào bán với 13 dự án so với khoảng 10 dự án mỗi quý trong ba quý trước. Quý 4/2019 ghi nhận 5.073 căn hộ được chào bán.

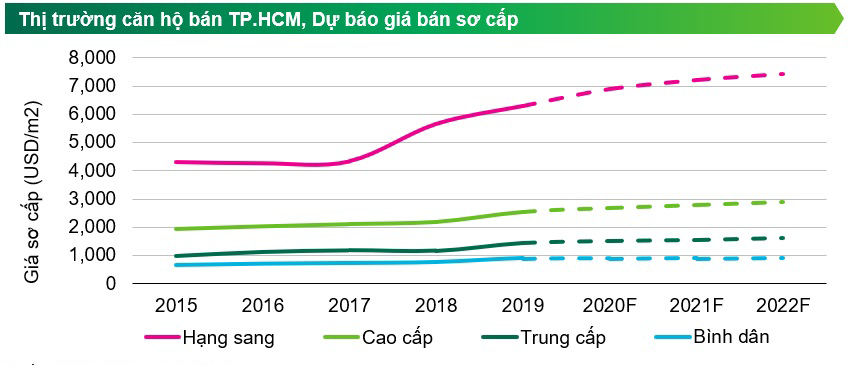

Xét về phân khúc, sản phẩm trung cấp chiếm tỷ trọng cao nhất với 67% tổng nguồn cung chào bán trong năm 2019. Phân khúc cao cấp đứng thứ Hai, chiếm 25% tổng nguồn cung chào bán, theo sau là phân khúc hạng sang chiếm 6%. Phân khúc bình dân chỉ có 1 dự án mới cho cả năm 2019, chiếm 2% tổng nguồn cung của năm.

Về khu vực, khu Đông chiếm 59% về nguồn cung chào bán theo căn và 39% theo số lượng dự án nhờ có dự án khu đại đô thị ở Quận 9. Khu Nam chiếm 33% theo số lượng dự án nhưng chỉ chiếm 27% theo số căn. Khu vực phía Tây và Bắc có nguồn cung mới ít hơn nhiều so với các khu vực còn lại do thiếu quỹ đất gần các khu vực đã phát triển. Các dự án mới tại hai khu vực này nằm tại Quận Bình Tân và Quận 12.

Tình hình tiêu thụ vẫn tốt tại các phân khúc với hơn 90% sản phẩm chào bán mới được tiêu thụ trong năm 2019. Đồng thời hàng tồn kho được hấp thụ dần khoảng 800 – 1.000 căn mỗi quý. Trong Quý 4 năm 2019 ghi nhận 5.952 căn bán được, tổng lượng tiêu thụ cho cả năm 2019 đạt 29.874 căn, chỉ giảm 5% so với năm trước do nguồn cung giảm. Các dự án mở bán trong quý tiếp tục được thị trường đón nhận tốt với tỷ lệ bán cao, mặc dù giá chào bán một số dự án tăng hơn 10% so với khu vực xung quanh.

Nhờ nguồn cung hạn chế và nhu cầu cao, thị trường đã thiết lập mặt bằng giá mới đạt mức 1.902 USD/m2, tăng 10% so với năm trước. Giá bán tăng được ghi nhận tại tất cả các dự án chào bán trong quý và các sản phẩm còn lại trên thị trường ở tất cả các khu vực. Thị trường thứ cấp hoạt động tích cực, các khu vực có thị trường thứ cấp sôi động có thể kể đến là Quận 2 (Thủ Thiêm, An Phú, Thạnh Mỹ Lợi), Quận 7 và Bình Thạnh.

Trong năm 2020, vấn đề chậm cấp phép tiếp tục tác động lên nguồn cung chào bán. Thị trường kỳ vọng sẽ có thêm khoảng 30.000 căn hộ với các dự án mới chủ yếu từ các Quận ven thành phố: Khu vực phía Đông với giai đoạn tiếp theo của Vinhomes Grand Park (Quận 9), khu vực phía Tây với các dự án như AIO City (Bình Tân), West Gate Park (Bình Chánh), phía Bắc với PiCity (Quận 12); và phía Nam với các giai đoạn tiếp theo của Eco Green Saigon, Sunshine City Saigon và Sunshine Diamond River tại Quận 7.

Phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm do khan hiếm nguồn cung. Phân khúc cao cấp và trung cấp sẽ tăng chậm hơn do có thêm nguồn cung mới và năm 2019 đã thiết lập mặt bằng giá mới. Mức tăng giá tại hai phân khúc này dự kiến là 5% theo năm. Phân khúc bình dân duy trì mức tăng giá 2% theo năm.

Thị trường thứ cấp sẽ hoạt động tích cực hơn do nguồn cung sơ cấp khan hiếm và thị trường đã thiết lập mặt bằng giá mới. Người mua để ở mặc dù khó tìm được sản phẩm trên thị trường sơ cấp nhưng sẽ có nhiều lựa chọn hơn trên thị trường thứ cấp với các căn hộ có tiến độ xây dựng tốt hoặc chuẩn bị bàn giao.

Ngoài ra, các vấn đề về hạ tầng như ngập lụt, kẹt xe, ô nhiễm môi trường ngày càng ảnh hưởng nghiêm trọng tới điều kiện sống của dân cư tại các thành phố lớn. Vì vậy, các khu đô thị nằm xa trung tâm với đầy đủ tiện ích và kết nối tốt đã và đang được thị trường đón nhận tích cực. Nắm bắt nhu cầu này, các chủ đầu tư đã có kế hoạch phát triển các khu đô thị lớn tại khu vực rìa TP. HCM và các tỉnh lân cận. Ngoài việc đáp ứng nhu cầu không gian sống sạch cho người mua để ở, các dự án này còn giúp các nhà đâu tư có nhiều lựa chọn hơn trong lúc nguồn cung tại TP. HCM khan hiếm.

Tiêu chí phân hạng căn hộ:

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4,000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2,000 đến 4,000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1,000 đến 2,000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1,000 USD/m2

(Giá bán không bao gồm VAT).

Thị trường nhà phố và biệt thự xây sẵn

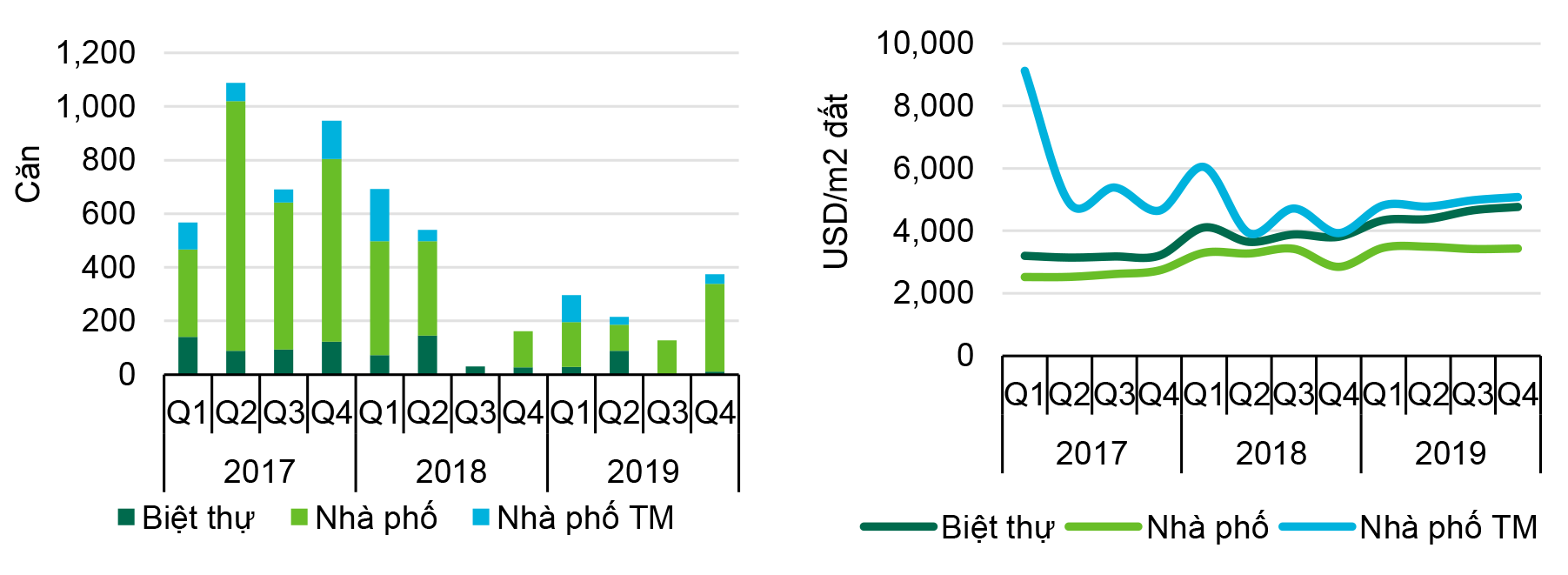

Nguồn cung thị trường biệt thự và nhà phố xây sẵn tại TP. HCM năm 2019 tiếp tục giảm đáng kể trong quý 4 năm 2019, TP. HCM đã chào đón 375 căn mới từ 7 dự án tại Quận 2, Quận 9, Huyện Bình Chánh và Quận Thủ Đức. Tăng 195,3% so với quý trước và 131,5% so với năm ngoái. Tuy nhiên, tổng nguồn cung mới của năm 2019 chỉ đạt 1.014 căn (giảm 28,9% so với cùng kỳ) đây là lượng nguồn cung mới thấp nhất trong sáu năm trở lại đây.

Nguồn cung của thị trường sơ cấp chỉ chiếm khoảng 4% tổng nguồn cung của thị trường TP. HCM. Do đó, nguồn cung trên thị trường sơ cấp rất hạn chế. Giá chào bán trung bình duy trì đà tăng giá mạnh trong năm 2019. Theo đó, giá chào bán trung bình của biệt thự và nhà phố tăng lần lượt 14,8% so với năm trước và 12,3% so với năm trước. Quận 2 có giá chào bán sơ cấp cao nhất đối với các dự án mới. Các sản phẩm thuộc những dự án quy mô rất nhỏ với vị trí đắc địa như Quận 2 Thảo Điền (18 căn) đã được bán hết nhanh chóng với giá chào bán được ghi nhận từ US$7.000 đến US$12.600/m2 đất. Nhìn chung, tỷ lệ bán lũy kế của TP. HCM là khoảng 96% tính đến hết năm 2019.

Trong khi đó ở thị trường thứ cấp giá chào bán thậm chí cho thấy sự leo thang giá mạnh hơn so với thị trường sơ cấp. Giá chào bán thứ cấp của nhà phố xây sẵn tăng nhẹ 0,5% so với quý trước và 20,5% so với năm trước trên phạm vi toàn thành phố. Trong khi đó, giá chào bán thứ cấp của biệt thự xây sẵn tăng 2,3% so với quý trước nhưng tăng 25,3% so với cùng kỳ. Khu vực phía Nam của TP. HCM, bao gồm huyện Nha Bè và huyện Bình Chánh ghi nhận mức tăng giá cao nhất khi các tin tức tích cực về cơ sở hạ tầng và sự kiện ra mắt dự án khu đô thị mới như Zeitgeist Nha Be (còn được biết đến với tên GS Metro City) trong quý 4 năm 2019.

Thị trường bán lẻ

Tính đến cuối năm 2019, TP.HCM đã có trên 1.050.000 m2 diện tích thực thuê, tăng 13,5% so với năm ngoái. Tuy diện tích nguồn cung mới không quá cao, thị trường bán lẻ TP. HCM vẫn rất sôi động với Hai dự án mới và Hai dự án hiện hữu mở rộng diện tích. Hai trung tâm thương mại mới được khai trương trong năm 2019 là Giga Mall tại Quận Thủ Đức và TNL Plaza tại Quận 4. Aeon Mall Tân Phú và Crescent Mall tại Quận 7 mở rộng với diện tích tăng thêm lần lượt là 36.000 m2 và 12.000 m2 NLA. Trung tâm Parkson Saigontourist Plaza sau hai quý đóng cửa để cải tạo cũng mở lại một phần diện tích và đón chào cửa hàng Flagship đầu tiên của Uniqlo tại Việt Nam.

Thị trường bán lẻ TP. HCM đang dịch chuyển dần từ những TTTM quy mô nhỏ đến những trung tâm thương mại điểm đến (Destination Mall) quy mô lớn, tập trung vào đối tượng khách mua trẻ tuổi và mua sắm trải nghiệm. Tại những TTTM này, sự hiện diện của khách thuê chủ chốt là rất cần thiết. Khách thuê chủ chốt là những khách thuê chiếm diện tích lớn và thu hút nhiều người tiêu dùng. Tuy nhiên, nếu trước đây những khách thuê chủ chốt thường có xu hướng là siêu thị và giải trí thì gần đây, ngành hàng thời trang cũng bắt đầu lấy những diện tích trên 1.000 m2, điển hình là Zara, H&M và gần nhất là Uniqlo. Mô hình này đang mở rộng ra bên ngoài những thị trường bán lẻ hiện đại quen thuộc là TP. HCM và Hà Nội, ví dụ như H&M mở cửa hàng đầu tiên tại TP. Đà Nẵng.

Đầu tư vào bất động sản bán lẻ, như đã đề cập trong thời gian gần đây, trở nên sôi động hơn trong những năm vừa qua. Gần đây, Masan Group mua lại hệ thống VinCommerce từ Vingroup, 6 tháng sau khi Vingroup mua lại hệ thống Shop&Go và có kế hoạch mở rộng hơn quy mô tại thị trường Việt Nam.

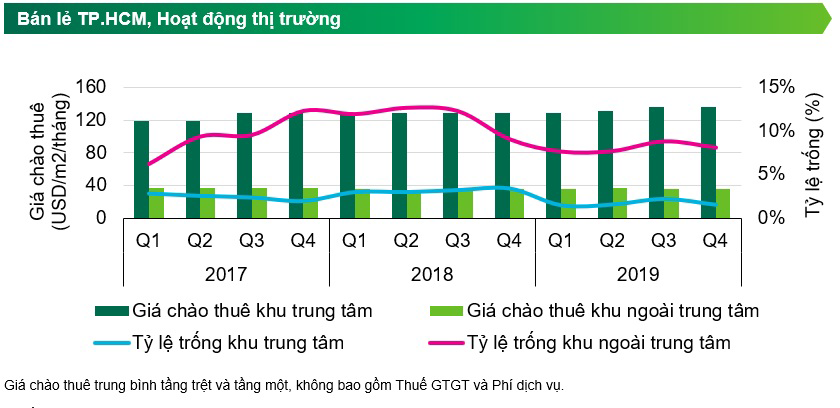

Tại Khu Trung tâm, tỷ lệ trống trong hai năm nay vẫn duy trì tại mức thấp dưới 4% và đạt 1,6% tính đến cuối năm 2019, giảm 1,8 điểm phần trăm so với năm ngoái. Không có thêm dự án bán lẻ nào xuất hiện tại khu Trung tâm từ khi dự án Saigon Center ra đời vào năm 2016. Sự thiếu hụt nguồn cung tiếp tục tạo điều kiện cho một số dự án tăng trưởng giá thuê từ 10-20% sau mỗi đợt ký lại hợp đồng thuê. Trung bình, giá thuê Khu trung tâm tăng 5,8% so với năm ngoái và đạt mức 135,5 USD/m2/tháng.

Tại khu ngoài trung tâm, sự xuất hiện đều đặn các dự án mới với tổng diện tích cho thuê trung bình 110.000-125.000 m2 mỗi năm giúp giá thuê ổn định trên toàn thị trường tại mức 35,7 USD/m2/tháng. Trong hai năm trở lại đây, các dự án mới tại khu ngoài Trung tâm có xu hướng phát triển với quy mô lớn và hoạt động bài bản hơn, chính vì vậy thường đạt tỷ lệ lấp đầy cao trong thời gian khai trương. Mặc dù nguồn cung tăng, tỷ lệ trống giảm 0,9 điểm phần trăm so với năm ngoái và đạt mức 8,1% cuối năm 2019. Tỷ lệ trống khu ngoài trung tâm giảm vào quý cuối năm khi thị trường đón nhận thêm khách thuê với những diện tích lớn như Uniqlo (3.000 m2 tại Parkson Saigontourist Plaza), ACE Home Centre (2.500 m2 tại TTTM Vạn Hạnh) cũng như Aeon Mall Tân Phú chào đón thêm các khách thuê lớn như Nguyễn Kim, Sony, UFC…

Trong ba năm tới, thị trường TP. HCM dự đoán sẽ chào đón thêm 400.000 m2 diện tích bán lẻ và hầu hết tại khu ngoài Trung tâm. Tại Khu trung tâm, ngoài dự án The Spirit of Saigon được tái khởi công trong Quý 4/2019 và Parkson Saigontourist Plaza có kế hoạch tái khai trương trong năm 2020 thì các dự án còn lại vẫn chưa có kế hoạch xây dựng cụ thể. Các dự án mới hầu hết ở khu Đông, chiếm hơn 70% tổng nguồn cung mới trong giai đoạn này, theo sau là Khu Tây và khu Bắc. Khu Trung tâm và khu Nam chưa ghi nhận dự án mới trong giai đoạn này. Giá thuê được dự đoán tăng đều đặn trong hai năm tới cho cả 2 khu vực trong khi tỷ lệ lấp đầy giảm nhẹ nhưng vẫn giữ mức trung bình trên 90% cho toàn thị trường.

Dự đoán đến năm 2030, hình thức bán lẻ quy mô lớn sẽ chiếm lĩnh thị trường, đặc biệt là mô hình TTTM điểm đến và TTTM chú trọng đến phong cách sống tại những dự án khu đô thị. Nhà phố thương mại trong khu vực Trung tâm sẽ được nâng cấp để thay đổi diện mạo để thu hút người mua. Khu Đô thị mới Thủ Thiêm sẽ trở thành một điểm giải trí và mua sắm mới của toàn Việt Nam.

Song Châu | SCBI.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019

Tồng quan nền kinh tế Việt Nam tính đến hết Quý 2/2019