Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Kinh tế Việt Nam

- GDP Việt Nam Quý 2/2020 ước tính tăng 0,36% so với cùng kỳ năm trước, tính chung 6 tháng đầu năm, GDP đạt mức 1.81%, cũng là mức thấp nhất của 6 tháng các năm trong giai đoạn 2011-2020. Ngành dịch vụ đạt mức tăng trưởng thấp nhất, 0,57%, đóng góp 14,97% vào mức tăng trưởng chung của nền kinh tế. Ngành nông, lâm, thủy sản tăng 1,19%, chỉ bằng một nửa mức độ tăng trưởng cùng kỳ năm trước. Ngành công nghiệp và xây dựng mặc dù đạt mức tăng trưởng gần 3% theo năm.

- CPI bình quân Quý 2/2020 tăng 2,83% so với cùng kỳ năm ngoái, nhưng giảm 1,87% so với quý trước. Tính bình quân 6 tháng đầu năm 2020, CPI tăng 4,19% theo năm, tăng tưởng cao hơn so với mục tiêu đặt ra là 4%. Chỉ số CPI trong 6 tháng đầu năm tăng do một số giá các mặt hàng lương thực và thực phẩm tăng so với cùng kỳ năm trước. Riêng giá thịt lợn tăng 68,2%, tác động lên CPI chung tăng 2,86%. Giá các mặt hàng đồ uống, thuốc lá và các sản phẩm may mặc cung tăng cao. Ở chiều ngược lại, giá các mặt hàng thiết yếu như xăng, dầu, gas, giảm là các yếu tố góp phần kiềm chế tốc độ tăng CPI nửa đầu năm.

- Xuất khẩu trong 6 tháng đầu năm 2020, xuất khẩu của Việt Nam được ghi nhận ở mức 121,2 tỷ USD, giảm 1,1% so với cùng kỳ năm ngoái. Trong giai đoạn này, Mỹ là đối tác xuất khẩu lớn nhất, chiếm 30,3 tỷ USD, tăng 10,3% so với cùng kỳ năm ngoái. Với sự tăng trưởng đáng kể trong mặt hàng điện thoại và linh kiện (tăng 127,9% so với cùng kỳ), Trung Quốc là đối tác xuất khẩu lớn thứ hai với 19,5 tỷ USD, tăng 17,4% so với cùng kỳ. Tổng mức nhập khẩu của Việt Nam trong 6 tháng đầu năm ở mức 117,2 tỷ USD, giảm 3% so với cùng kỳ năm ngoái. Trung Quốc tiếp tục là đối tác nhập khẩu hàng hóa lớn của Việt Nam, với 34,8 tỷ USD, giảm 2,2% so với cùng kỳ năm ngoái.

-

FDI tổng vốn đầu tư trực tiếp nước ngoài đã đăng ký vào Việt Nam trong 5 tháng đầu năm 2020 đạt 13,9 tỷ USD, giảm 17,0% theo năm. Trong giai đoạn này, ngành công nghiệp chế biến, chế tạo vượt qua ngành sản xuất và phân phối điện, khí, nước và điều hòa không khí để trở thành ngành hấp dẫn đầu tư nước ngoài nhất, với khoảng 6,9 tỷ USD, chiếm 49,6% tổng vốn FDI đăng ký.

-

Du lịch quốc tế đến Việt Nam trong giai đoạn quý 2/2020 chủ yếu là các chuyên gia và kỹ thuật viên nước ngoài làm việc trong các dự án tại Việt Nam. Trong 6 tháng đầu năm 2020, Việt Nam đã đón 3,74 triệu lượt khách du lịch quốc tế, giảm 55,8% so với cùng kỳ năm ngoái.

Thị trường văn phòng

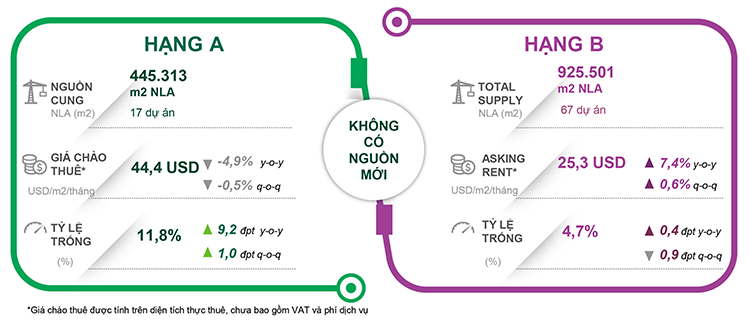

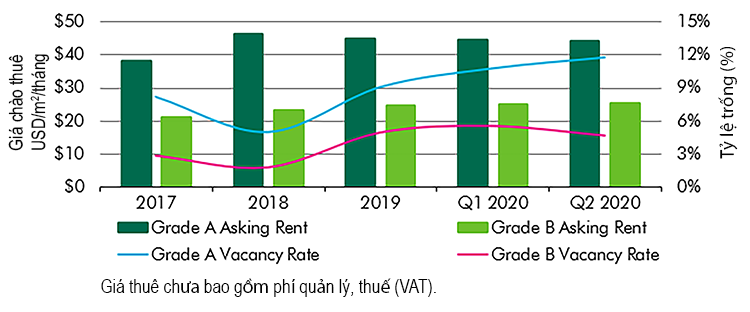

Thị trường văn phòng tại TP. HCM trong Q2/2020 không có thêm nguồn cung mới nào (vẫn duy trì tổng diện tích cho thuê ở mức 1.370.814 m2 NLA), phần diện tích thuê mới từ năm 2019 và Quý 1/2020 chưa được thị trường hấp thụ hết. Các Toà nhà Hạng A chịu ảnh hưởng nhiều hơn các Toà nhà Hạng B. Giá thuê trung bình-Hạng A là 44,4 USD/m2/tháng, giảm 4,9% và tỷ lệ trống tăng 9 đpt so năm trước, đạt 11,8%.

Khách thuê đang có xu hướng thu hẹp mặt bằng ở Tòa nhà hiện tại để chuyển sang các tòa nhà phân khúc thấp hơn, ở vị trí rìa trung tâm hoặc ngoại vi thành phố nhằm tiết kiệm chi phí. Do đó, phân khúc Hạng B vẫn ghi nhận tình hình hoạt động ở mức ổn định, đặc biệt các tòa có mức giá thuê dưới 30 USD/m2/tháng.

Quý 2/2020, tỷ lệ trống Hạng B ghi nhận 4,7%, tăng nhẹ 0,4 đpt so với cùng kỳ năm trước. Giá thuê phân khúc này đạt 25,3 USD/m2/tháng, tăng 7,4% so với Quý 2/2019 do có sự gia nhập của một số Tòa nhà mới từ những quý trước với chất lượng tốt và giá thuê cao hơn mức trung bình toàn thị trường.

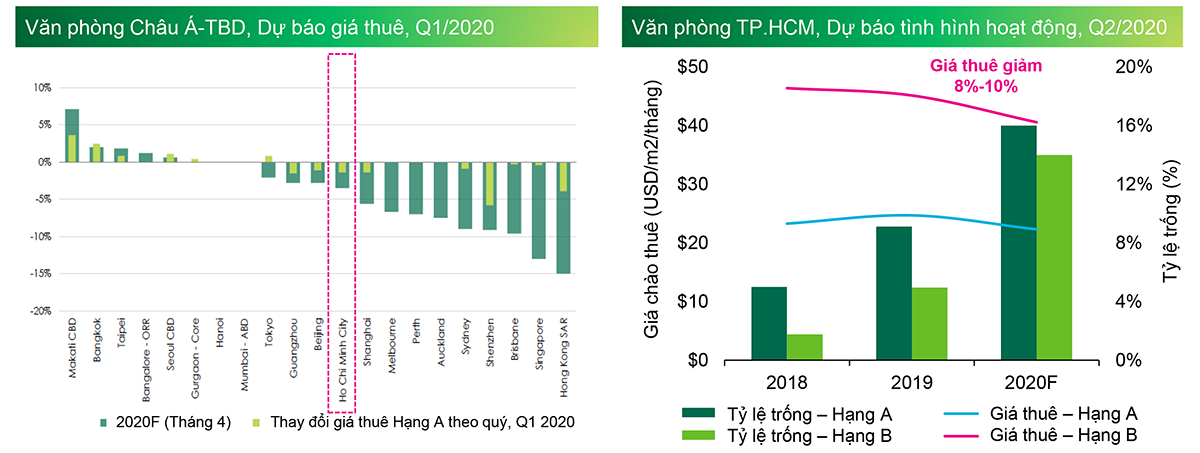

Nguồn cung văn phòng mới vẫn được xây dựng và dự kiến khai trương vào cuối năm nay với hơn 70.000 m2 diện tích cho thuê. Nguồn cung mới chủ yếu sẽ tập trung ở khu vực phía Đông (Quận Bình Thạnh) và phía Nam Sài Gòn (Quận 7). Các Tòa nhà mới ở TP. HCM cũng đã chủ động điều chỉnh giảm giá chào thuê từ 1 đến 3 USD/m2/tháng so với giá chào từ Q4/2019 nhằm thu hút khách thuê mới.

Thị trường nhà phố và biệt thự xây sẵn

- Nguồn cung thấp: Nguồn cung sơ cấp ở mức thấp nhất trong vòng 5 năm qua do số lượng mở bán mới hạn chế và người mua ngày càng thận trọng hơn. Nửa đầu năm 2020, lượng sản phẩm biệt thự/ nhà phố, đất nền sơ cấp đã giảm -43% theo năm xuống còn 3.250 căn/nền. Trong đó, đất nền giảm mạnh hơn (giảm -53% theo năm) so với biệt thự/ nhà phố (-23%). Tổng nguồn cung mới trong 6 tháng 2020 là hơn 1.900 căn/nền, giảm -58% theo năm. Sau khi kết thúc giãn cách xã hội, thị trường đón nhận 240 căn biệt thự/ nhà phố mới, chỉ bằng 36% so với quý trước khiến nguồn cung sơ cấp giảm -27% theo quý. Đối với đất nền, khoảng 440 lô mở bán làm nguồn cung mới giảm -24% theo quý và nguồn cung sơ cấp giảm -1% theo quý. Các quận phía Đông thống trị thị trường với gần 80% thị phần nhờ các dự án phức họp quy mô lớn của Khang Điển và Vingroup. Đối với đất nền, Bình Chánh và Củ Chi là hai quận dẫn đẩu.

- Đẩy doanh số Q2/2020 xuống đáy: Lượng giao dịch biệt thự/ nhà phố giảm -34% theo năm; trong đó nhà phố/ shophouse được hấp thụ tốt nhất. Đôi với đất nền, sự sụt giảm các nhà đầu cơ do Covid-19 đã khiến doanh số giảm -67% theo năm. Tỷ lệ hấp thụ Q2/2020 đạt mức trung bình 50% đối với biệt thự/ nhà phố và 43% cho đất nền. Khoảng 61% dự án đang hoạt động trên thị trường sơ cấp giữ nguyên mức giá theo quý. Tuy nhiên, để kích cầu, chủ đầu tư đã đưa ra nhiều chương trình chiết khấu và thanh toán chậm.

- Nhà phố thương mại "Shophouse" lên ngôi: Q2/2020, tỷ lệ hâp thụ nhà phố thương mại đạt 87% - mức cao nhất trong ba loại hình nhà ở liền thổ. Nhờ đáp ứng nhu câu nhà ở và kinh doanh, nhà phố thương mại được bán với mức giá cao hơn nhà phố. Nhà phố thương mại chiếm gần 65% nguồn cung mới nhờ tỷ trọng hơn 93% nguồn cung mới của phân khu Manhattan (Vinhomes Grand Park) trong Q2/2020.

-

Giá bán tiếp tục tăng: Giá sơ cấp trong Q2/2020 đã xác lập kỷ lục mới với mức 5.277 USD mỗi mét vuông đất, tăng 35,9% theo năm và 5,2% theo quý. Nguyên nhân chính do nguồn cung mới trong quý có mức giá chào cao hơn mức trung bình, điều này một lần nữa khẳng định sự tự tin của chủ đầu tư trong bối cảnh nhu cầu từ thị truờng cao trong khi nguồn cung lại khan hiếm.

- Thị trường triển vọng: Nửa cuối năm 2020, kỳ vọng sẽ sôi động với hơn 3.600 sản phẩm từ các dự án mới và giai đoạn tiếp theo của dự án hiện tại. Đến 2022, phân khúc bất động sản liền thổ sẽ chào đón 12.800 căn/nền. Các quận phía Đông được kỳ vọng sẽ tiếp tục dẫn đẩu với hơn 50% nguồn cung tương lai. Cơ sở hạ tầng được nâng cấp sẽ là động lực thu hút vốn đầu tư vào các đô thị vệ tinh như Đồng Nai, Bình Dương, Long An để phát triển các dự án quy mô lớn với đa dạng sản phẩm ở mức giá cạnh tranh hơn.

Thị trường căn hộ

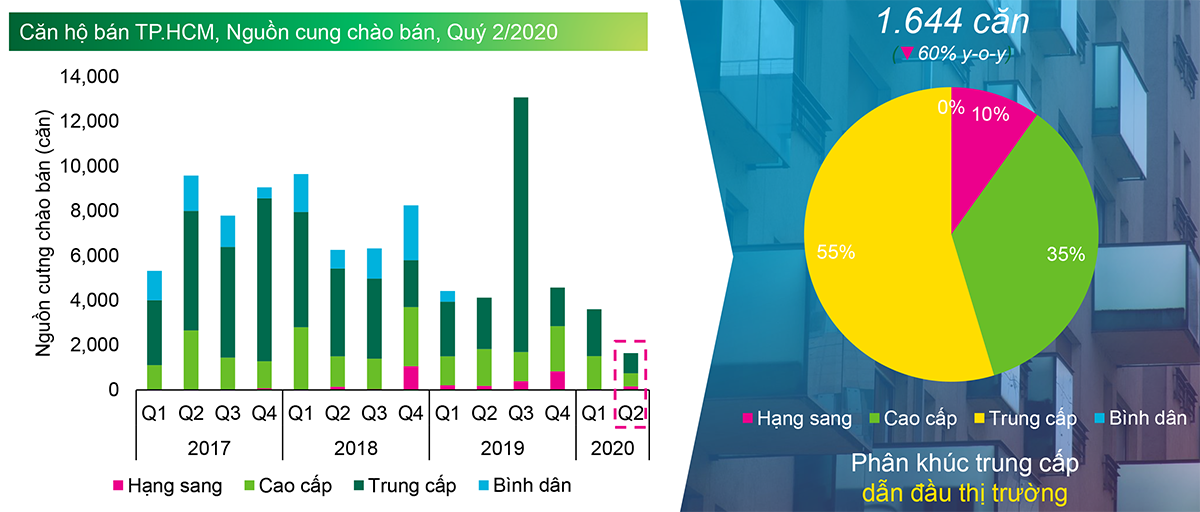

Căn hộ bán tại TP. HCM ghi nhận số căn chào bán thấp kỷ lục trong vòng 5 năm qua. Các Chủ Đầu tư nước ngoài gần như không có sản phẩm chào bán trong nửa đầu năm. Lượng nguồn cung chào bán từ khối ngoại chỉ chiếm khoảng 10% toàn thị trường so với mức 20% trong các năm trước.

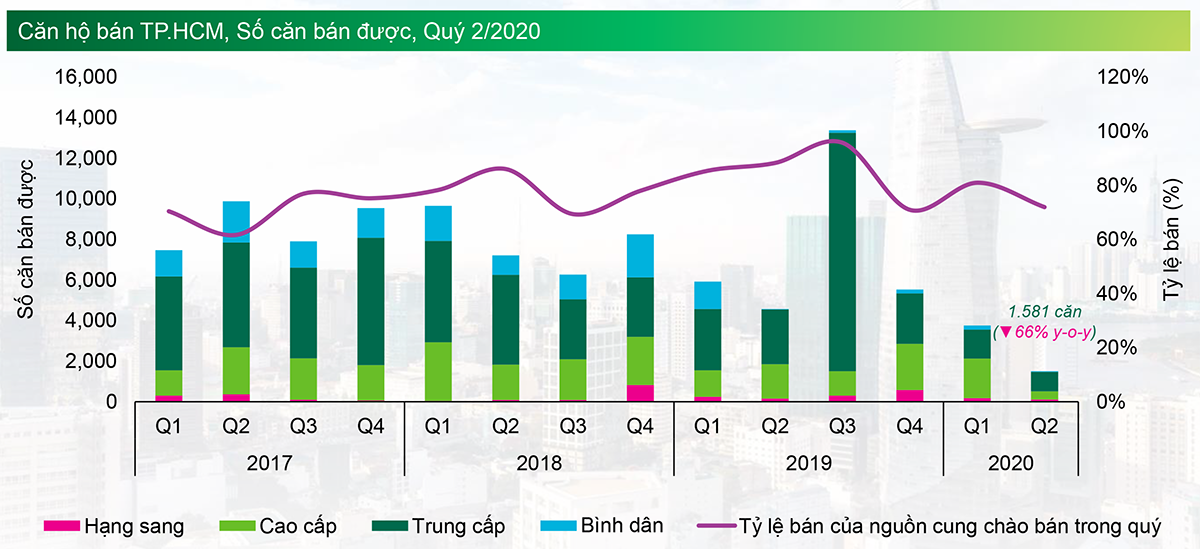

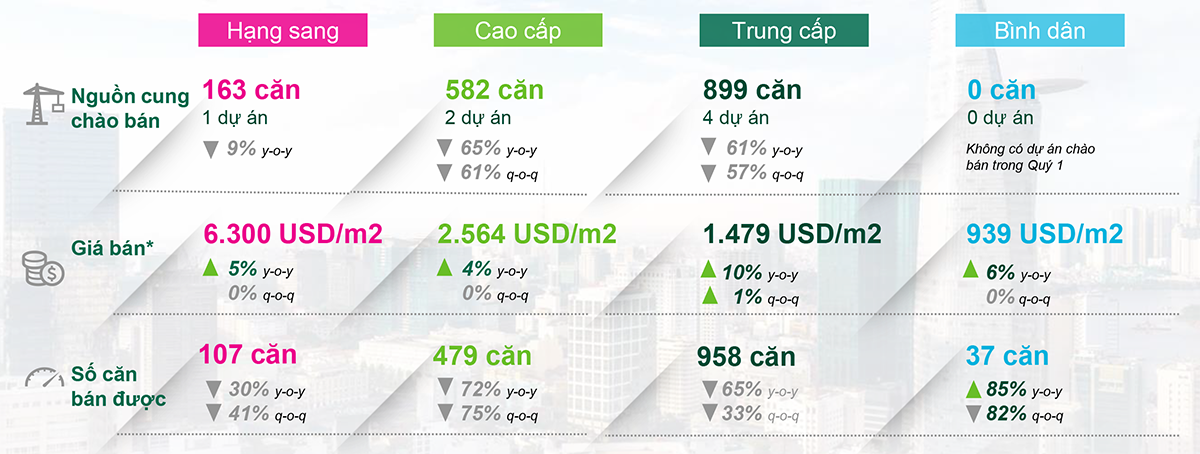

Quý 2/2020 có 1.644 căn hộ được chào bán tại bảy dự án, giảm 54% theo quý và 60% so với cùng kỳ năm trước. Tổng cộng nửa đầu năm có 5.250 căn hộ được chào bán ghi nhận mức giảm là 39% so với cùng kỳ năm trước.

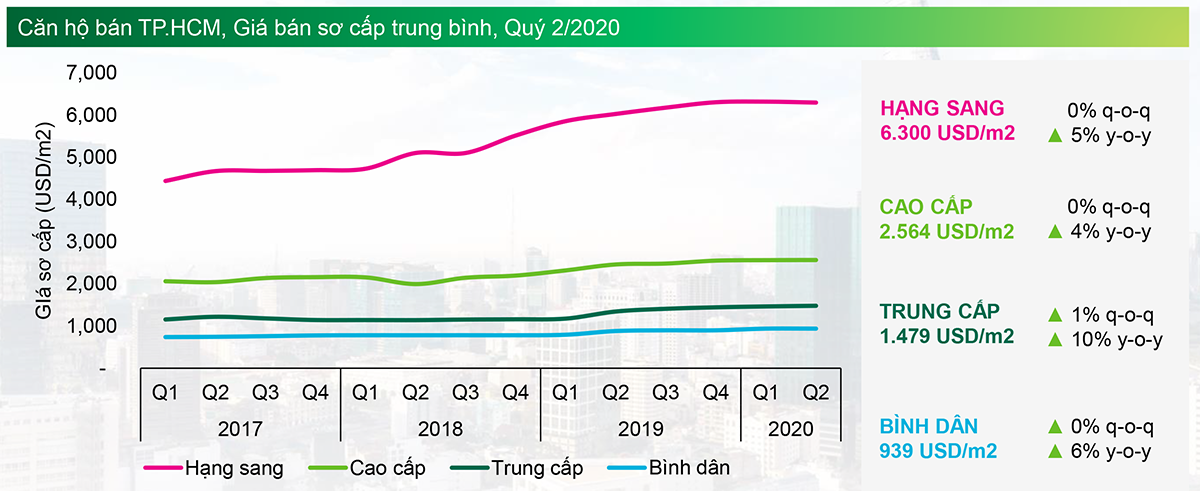

Giá bán trung bình tại thị trường sơ cấp ở mức 1.940 USD/m2, không đổi so với quý trước và tăng 4% so với cùng kỳ năm trước. Mức giá tăng nhẹ 1% theo quý được ghi nhận tại phân khúc trung cấp từ giai đoạn tiếp theo của các dự án mới mở bán trong Quý 1 như Citi Grand và West Gate Park. Phân khúc trung cấp cũng ghi nhận mức tăng giá cao nhất so với cùng kỳ năm trước là 10%. Giá bán tại các phân khúc còn lại không thay đổi theo quý, tuy nhiên mặt bằng giá hiện tại đã cao hơn 4%-6% so với cùng kỳ năm trước.

Tỷ lệ tiêu thụ các sản phẩm mới trong Quý 2 đạt khoảng 70%, giảm 10-15 điểm phần trăm so với các quý trước. Mức giá cao và tình hình dịch bệnh trong tháng tư đến giữa tháng năm đã làm giảm lượng quan tâm của người mua giai đoạn này. Trong Quý 2, có 1.581 căn hộ được tiêu thụ, giảm 58% so với quý trước và 66% so với cùng kỳ năm trước.

Xét về tỷ lệ giữa các phân khúc sản phẩm, phân khúc trung cấp tiếp tục dẫn đầu thị trường ở cả nguồn cung và số căn bán được trên toàn thị trường lần lượt là 55% và 61%. Xét về vị trí, thị trường căn hộ tại TP. HCM tiếp tục mở rộng về phía Đông và Nam tập trung tại Quận 2, Quận 7 và Bình Chánh.

Tiêu chí phân hạng căn hộ:

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4,000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2,000 đến 4,000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1,000 đến 2,000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1,000 USD/m2

(Giá bán không bao gồm VAT).

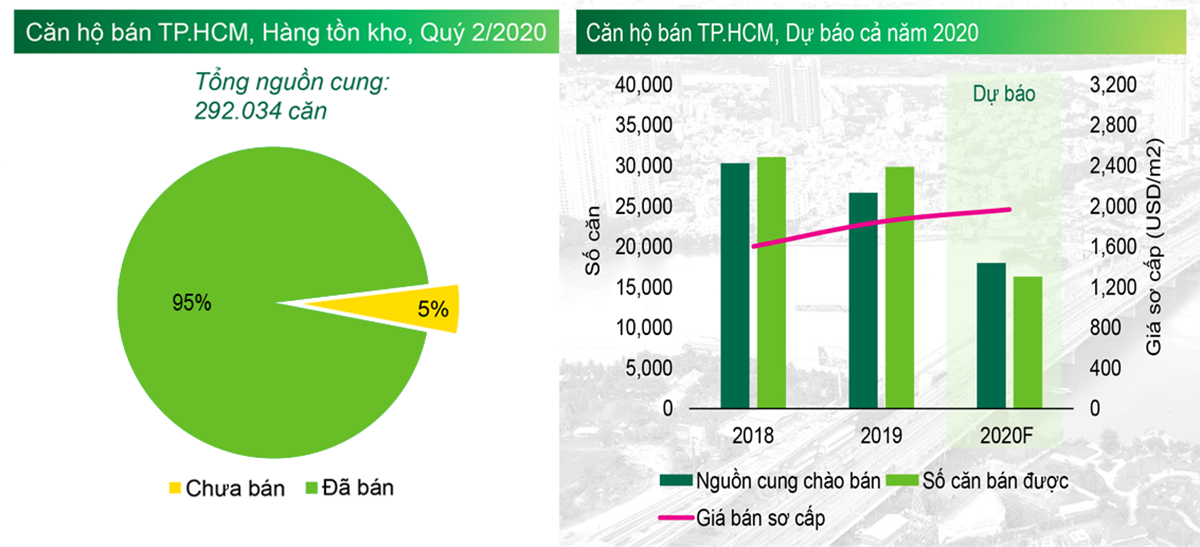

Dự báo cho nửa cuối năm 2020, nguồn cung chào bán sẽ được cải thiện dần và đạt khoảng 18.000 căn cho cả năm, giảm 32% so với năm 2019. Lượng căn hộ này đã tính đến nguồn cung từ các dự án quy mô lớn. Sản phẩm trung cấp tiếp tục chiếm tỷ trọng cao với lượng nhỏ nguồn cung từ phân khúc hạng sang và cao cấp. Về khu vực, phía Đông sẽ tiếp tục là các điểm nóng của thị trường, với nhiều dự án mới tại khu vực Quận 2 và Quận 9.

Giá bán trung bình toàn thị trường được kỳ vọng tăng 5% so với cùng kỳ năm trước. Trong đó phân khúc cao cấp và hạng sang được dự báo sẽ có tốc độ tăng trưởng khoảng 3% so với cùng kỳ năm trước. Các dự án trung cấp dự kiến có mức tăng giá khoảng 5% so với cùng kỳ năm trước do mức giá đã tăng nhanh trong hai quý đầu năm. Lượng giao dịch dự kiến đạt hơn 16.000 căn cho cả năm, giảm 45% so với năm 2019, do tác động của dịch.

Để thích nghi với môi trường mới thị trường cần có các giải pháp linh hoạt hơn. Trong ngắn hạn, chủ đầu tư đang thực hiện các phương án hỗ trợ tài chính cho người mua, giãn lịch thanh toán, tăng cường quản lý và vận hành dự án để đảm bảo an toàn cho cư dân. Thêm vào đó, Chủ Đầu tư cần có các biện pháp hỗ trợ người mua nước ngoài không có mặt tại Việt Nam như nhận bàn giao, quản lý căn hộ và hỗ trợ giao dịch thứ cấp. Trong dài hạn, sản phẩm mới, kế hoạch bán hàng và chiến lược giá cần được nghiên cứu kỹ lưỡng. Đồng thời cần phát triển quỹ đất đa dạng về vị trí ở trong TP. HCM và các tỉnh lân cận.

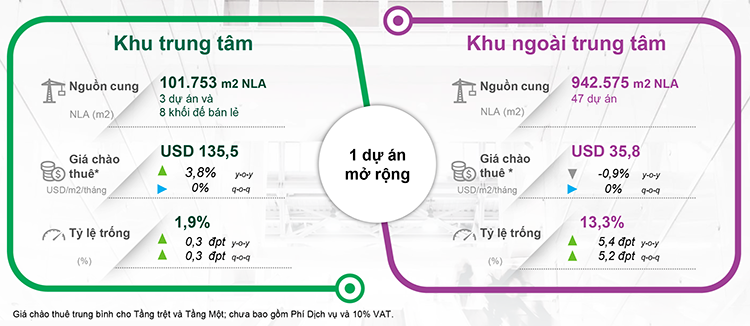

Thị trường bán lẻ (TTTM)

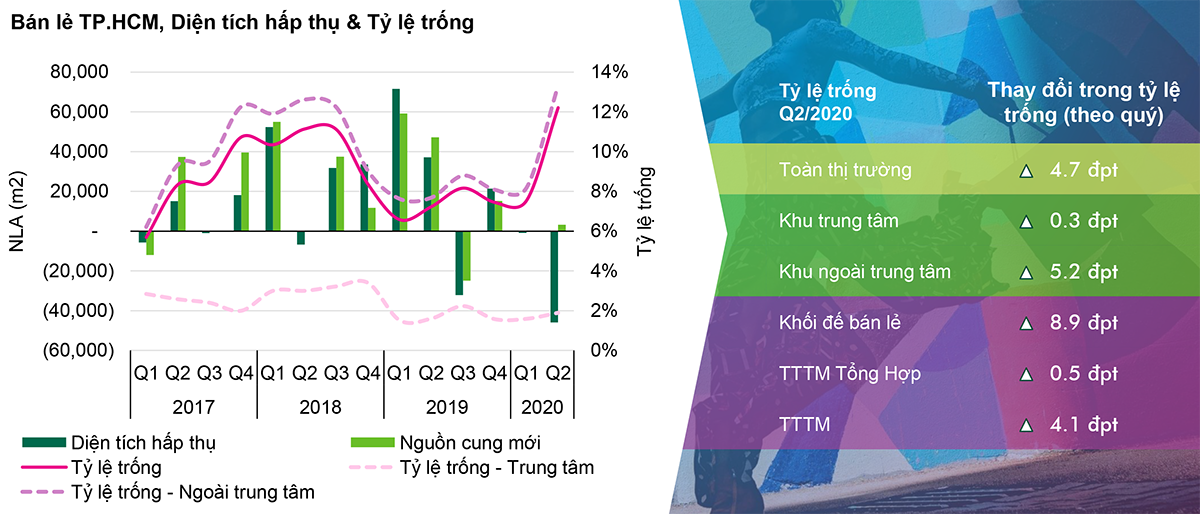

Trong Quý 2/2020, không có dự án bán lẻ mới. Tại khu vực Ngoài Trung tâm, dự án Vincom Megamall Thảo Điền mở rộng một phần diện tích hơn 3.000m2 tại khu vực hầm vốn được dùng làm văn phòng trước đây. Tính đến Quý 2/2020, tổng diện tích bán lẻ khu vực TP. HCM không thay đổi nhiều so với giai đoạn cuối năm 2019, ước đạt 1.040.000 m2 diện tích thực thuê.

Tình hình kinh doanh của ngành bán lẻ Việt Nam nói chung và TP. HCM nói riêng đã bắt đầu có những hồi phục tuy nhiên chưa thật sự khởi sắc. Theo thống kê của Google Mobility Index dựa trên định vị, số lượng người đến các Trung tâm thương mại và mua sắm đã hồi phục 80% so với giai đoạn Tháng 1/2020, vốn là tháng mua sắm sầm uất để chuẩn bị cho dịp Tết Nguyên Đán. Tuy nhiên, Thống kê của TP. HCM, tổng doanh thu bán lẻ và dịch vụ trong 6 tháng đầu năm vẫn giảm 4% so với cùng kỳ năm ngoái, trong đó dịch vụ lữ hành giảm mạnh nhất, đến 71% so với cùng kỳ năm ngoái. Tín hiệu tích cực đến từ doanh thu hàng hóa, tăng 10% so với cùng kỳ.

Giá chào thuê trung bình tầng trệt và tầng một của Khu Trung tâm tăng 3,8% và giá chào thuê Khu Ngoài trung tâm giảm 0,9%. Đối với tỷ lệ lấp trống, thị trường ghi nhận mức tăng 0,3 điểm phần trăm tại Khu Trung tâm và tăng 5,4 điểm phần trăm tại Khu Ngoài trung tâm (tương đương 300 m2 cho Khu Trung tâm và 49.000 m2 cho khu Ngoài Trung tâm). Tuy nhiên mức độ tăng, ngoài yếu độ địa lý còn tùy thuộc vào mô hình bán lẻ. Các TTTM vốn có lưu lượng khách hàng tốt phục hồi nhanh hơn trong khi các dự án có cơ cấu ngành hàng không đa dạng hoặc không phù hợp, tỷ lệ trống có thể cao hơn. Trung bình, mô hình TTTM tăng 4 điểm phần trăm cho tỷ lệ trống, TTTM Tổng hợp tăng nhẹ 0,5 điểm phần trăm và Khối đế bán lẻ tăng mạnh gần 9 điểm phần trăm. Tình hình trả mặt bằng tại các khối đế bán lẻ của chung cư diễn ra nhiều hơn so với TTTM, đặc biệt là các nhóm ngành hàng về ăn uống và thời trang trong nước. Các nhóm khác như Siêu thị, Sức khỏe, cửa hàng tiện lợi vẫn hoạt động bình thường.

Trong Quý 2, Uniqlo mở rộng thêm hai cửa hàng tại TP. HCM và trong Quý 3, thành phố sẽ chào đón thêm MUJI, một thương hiệu mới từ Nhật Bản. Tuy nhiên, đây là những giao dịch từ năm 2019. Ngoài ra, số lượng các thương hiệu mới vào Việt Nam giảm hẳn so với bốn năm trước đây.

Tỷ lệ trống dự kiến sẽ có cải thiện nhẹ trong nửa cuối năm 2020 trong khi giá chào thuê sẽ giữ ở mức hiện tại, đi kèm với các chính sách hỗ trợ giá thuê ngắn hạn đến từ chủ đầu tư. Trước tình hình dịch bệnh chưa được kiểm soát, hầu hết các thương hiệu bán lẻ trên thế giới tạm dừng việc tìm kiếm các mặt bằng thuê mới mà chú trọng hơn về cải thiện tình hình kinh doanh tại các của hàng hiện hữu.

Tại Việt Nam, một số thương hiệu đã cho ra đời nền tảng bán lẻ riêng của họ như Starbucks, Maison và sắp tới là ACFC. Các thương hiệu cà phê, ăn uống trung cấp và không thiên về trải nghiệm phát triển mô hình bán lẻ dạng kiot, xe bán tải... như Pizza4P, cà phê Ông Bầu để linh hoạt hơn trong việc tăng cường mức độ phủ sóng. Ở một hướng khác, một vài thương hiệu trong nước có tiềm lực tài chính muốn tận dụng cơ hội thị trường đang hồi phục để mở rộng nhanh hơn nhằm xây dựng một hệ thống có năng lực cạnh tranh cao trong tương lai.

Các dự án tương lai đều trì hoãn ngày khai trương để chờ sự hồi phục từ nhu cầu thuê mặt bằng cũng như tuyến Metro Số 1, dự đoán sẽ đi vào hoạt động trong năm tới. Sự ra đời của tuyến Metro sẽ kéo theo sự thay đổi về mặt bằng giá thuê cho các dự án có kết nối trực tiếp, cơ cấu ngành hàng để phù hợp với đối tượng khách di chuyển và có thể là mô hình bán lẻ dưới lòng đất còn rất mới tại thị trường Việt Nam, cũng như thị trường TP. HCM. Dự đoán từ nay đến hết năm 2020, sẽ không có thêm dự án mới ra đời, ngoài một dự án bán lẻ tại Khu trung tâm có thể sẽ tái khai trương sau hơn hai năm trùng tu. Đây cũng là giai đoạn các tuyến bay quốc tế đến Việt Nam được dự đoán sẽ hoạt động bình thường và kéo theo một lượng khách hàng là khách du lịch.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019

Tồng quan nền kinh tế Việt Nam tính đến hết Quý 2/2019