Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Kinh tế Việt Nam

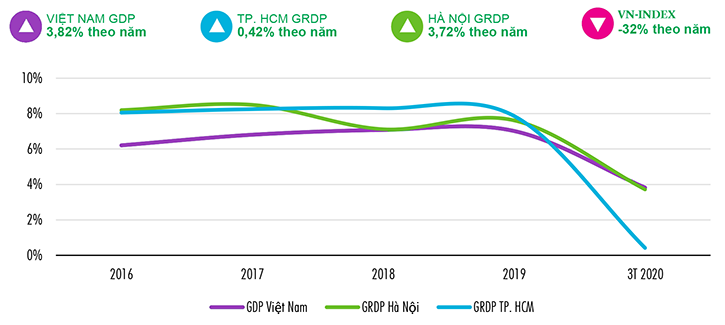

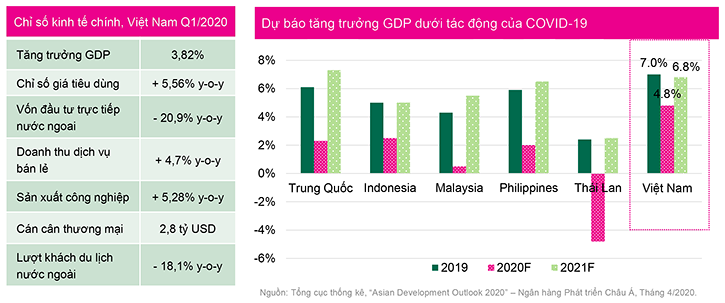

- ‘GDP’ Quý 1/2020, tăng trưởng GDP của Việt Nam được ghi nhận ở mức 3,82% theo năm, đây là tốc độ tăng trưởng chậm nhất trong giai đoạn 2011- 2020.

- ‘CPI’ Chỉ số giá tiêu dùng cùng kỳ tăng +5,56% do mức độ tiêu thụ cao trong dịp Tết Nguyên Đán và tác động của dịch Covid-19.

- 'Xuất khẩu' Trong quý đầu tiên của năm 2020, xuất khẩu tăng +0,5% theo năm, thấp hơn nhiều so với mức tăng trưởng +4,7% cùng kỳ năm 2019.

- ‘FDI’ Tổng số vốn đầu tư trực tiếp nước ngoài vào Việt Nam trong quý 1/2020 đạt 8,6 tỷ USD, giảm -20,9% so với cùng kỳ năm 2019. Trong giai đoạn này, ngành sản xuất, phân phối điện, khí, nước và điều hòa dẫn đầu về thu hút vốn đầu tư nước ngoai, với khoảng 4,0 tỷ USD, tương đương hơn 47% tổng số vốn FDI đăng ký. Ngành công nghiệp chế biến, chế tạo xếp thứ 2 với hơn 2,7 tỷ USD, chiếm khoảng 32% tổng số vốn đăng ký.

- ‘Khách du lịch quốc tế’ Quy định kiểm dịch bùng phát bởi Covid-19, ngành du lịch Việt Nam bị ảnh hưởng nặng nề trong Quý 1/2020. Việt Nam đón nhận 3,7 triệu lượt khách quốc tế, giảm -18,1% so với cùng kỳ năm trước.

Thị trường văn phòng

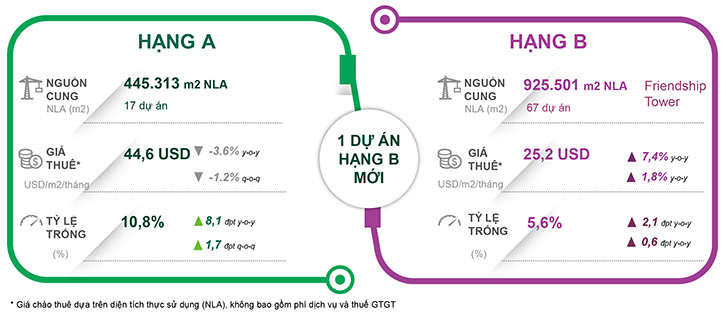

Tính đến cuối thời điểm quý 1/2020, thị trường văn phòng TP. HCM có thêm một nguồn cung Hạng B mới là Tòa nhà Friendship Tower đường Lê Duẩn, Quận 1 với tổng diện tích cho thuê là 13.700 m2. Tổng nguồn cung thị trường văn phòng TP. HCM đạt 1.370.814 m2 NLA. Tòa nhà Friendship Tower có mức giá chào thuê dao động từ 45 – 47 USD/m2/tháng và đã được lấp đầy 50% sau hơn 9 tháng chào thuê.

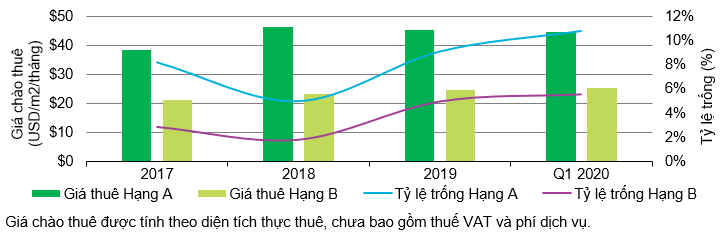

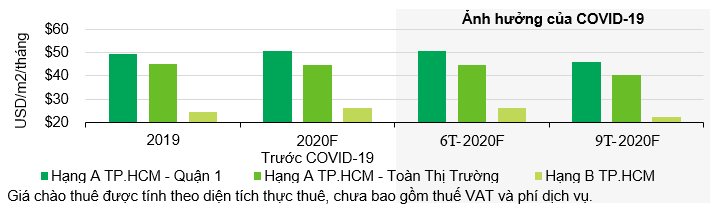

Quý 1/2020, mức giá thuê trung bình văn phòng Hạng A ghi nhận 44,6 USD/m2/tháng, giảm 1,2% so với quý trước và giảm 3,6% so với cùng kỳ năm trước. Việc giảm giá thuê này phần lớn là do ở một vài tòa nhà có khách thuê chuyển đi và chủ Tòa nhà giảm giá nhằm thu hút khách thuê mới lấp đầy diện tích trống.

Vì có thêm nguồn cung mới ở khu vực trung tâm và giá thuê cao hơn so với mặt bằng chung của phân khúc Hạng B nên giá thuê trung bình của phân khúc này tăng lên 1,8% so với quý 4/2019 và tăng lên 7,4% so với cùng kỳ năm trước, tương đương 25,2 USD/ m2/tháng.

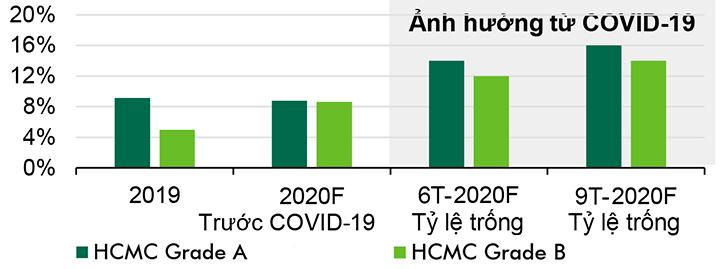

Về tỷ lệ trống, trong quý vừa qua văn phòng Hạng A ghi nhận 10,8%, tăng nhẹ 1,7 đpt so với quý trước và 8,2 đpt so với quý 1/2019 do có vài khách thuê lớn chuyển ra khỏi một số Tòa nhà Hạng A vì chất lượng quản lý vận hành đi xuống. Hạng B cũng ghi nhận tỷ lệ trống ở mức 5,6%, tăng nhẹ 0,6 đpt so với quý 4/2019 và 2,1 đpt so với cùng kỳ năm trước do có nguồn cung mới.

Tuy thị trường văn phòng không có nhiều ảnh hưởng tiêu cực trong quý 1/2020 nhưng với diễn biến phức tạp của đại dịch Covid-19 ở Việt Nam cũng như nhiều quốc gia lớn trên thế giới, khách thuê hiện hữu đã và đang thuyết phục chủ Tòa nhà giảm giá thuê 15% - 20% nhằm hạn chế bớt những khoản lỗ khi tình hình kinh doanh đang đi xuống. Tại thị trường văn phòng TP. HCM, các chủ Tòa nhà hiện chưa có những biện pháp cắt giảm trực tiếp lên giá chào thuê nhưng cũng đang xem xét việc giảm giá trong thời gian ngắn hạn hoặc hoãn việc thu tiền thuê đến cuối kỳ cho các khách thuê do tình hình kinh doanh bị ảnh hưởng nghiêm trọng từ dịch bệnh.

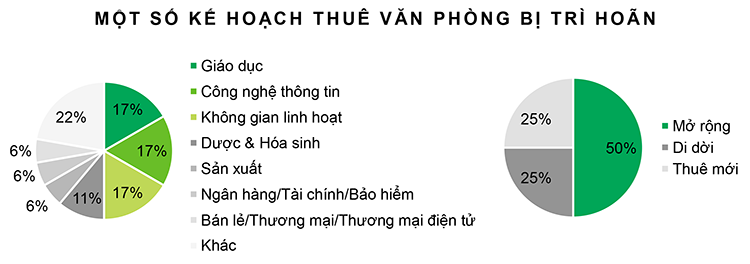

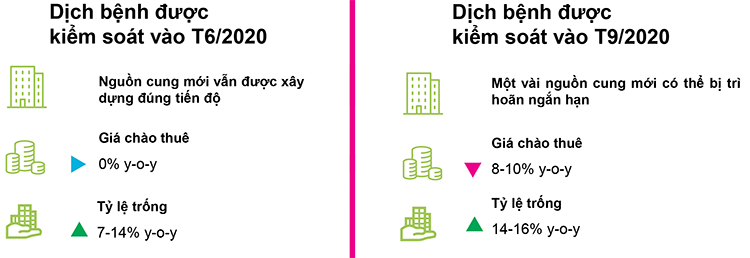

Ngoài ra, một số giao dịch đã bị tạm hoãn hoặc hủy vào cuối quý 1/2020 do các khách thuê là công ty nước ngoài gặp khó khăn trong việc đi xem mặt bằng. Việc này có thể dẫn đến tình trạng thị trường khó hấp thụ được diện tích mới, đặc biệt là trong năm nay thị trường văn phòng TP. HCM dự kiến sẽ có thêm hơn 70.000 m2 NLA. Do đó, tỷ lệ trống của thị trường vẫn sẽ tăng cho dù dịch bệnh có kết thúc sớm hay muộn. Nếu tình hình đại dịch có thể được khống chế trước T6/2020 thì tỷ lệ trống chỉ tăng lên từ 7% - 14%.

Nếu đại dịch Covid-19 được kiểm soát muộn nhất là T9/2020, tỉ lệ trống trung bình của thị trường văn phòng có thể tăng lên đến 14%-16%. Tuy nhiên, nếu Covid-19 được kiểm soát muộn nhất vào T9/2020 thì dự báo xấu nhất là giá thuê sẽ giảm từ 8% đến 10% - trong trường hợp các công ty tiếp tục chịu thua lỗ và buộc phải yêu cầu chủ Tòa nhà giảm giá thuê.

- Nguồn cung mới vẫn được xây dựng đúng tiến độ.

- Giá chào thuê vẫn giữ mức tăng ổn định.

- Tỷ lệ trống tăng 7% -14%.

- Nguồn cung mới vẫn được xây dựng đúng tiến độ.

- Giá chào thuê giảm 8% -10%.

- Tỷ lệ trống tăng 10% -16%.

Thị trường căn hộ

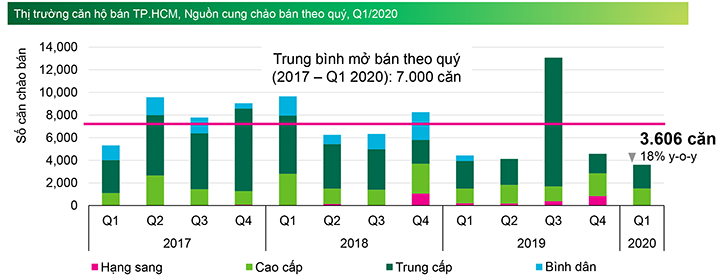

Dịch Covid-19 cùng với vấn đề chậm cấp phép và kỳ nghỉ tết dài đã làm giảm nguồn cung chào bán tại TP. HCM. Một số dự án tại Nhà Bè, Quận 2, Quận 9, Quận 10 đã tạm hoãn sự kiện chào bán trong Quý 1 vì quy định hạn chế các sự kiện đông người của chính phủ nhằm chống sự lây lan của dịch. Trong Quý 1/2020 có 3.606 căn hộ được chào bán tại 11 dự án, giảm -21% theo quý và -18% so với cùng kỳ năm trước.

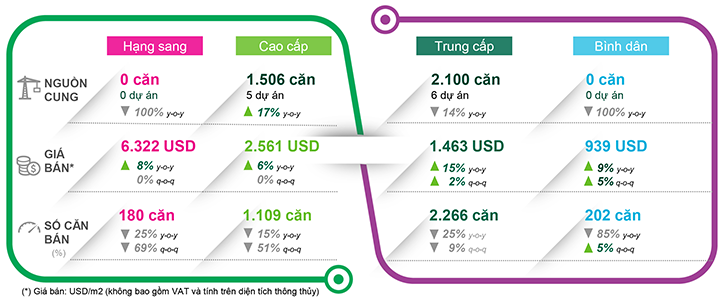

Giá bán trung bình tại thị trường sơ cấp ở mức 1.936 USD/m2, tăng 2% so với quý trước và 9% so với cùng kỳ năm ngoái. Mức giá tăng này đến từ các dự án mới mở bán tại phân khúc trung cấp có mức giá cao hơn mặt bằng khu vực từ 15%-30%. Với việc khan hiếm nguồn cung và lượng đặt chỗ vẫn tốt, các chủ đầu tư phân khúc trung cấp có dự án mở bán trong quý đã quyết định tăng giá. Các dự án cao cấp và hạng sang có mức giá ổn định không thay đổi so với quý trước, cao hơn thời điểm cùng kỳ năm trước lần lượt là 6% và 8%.

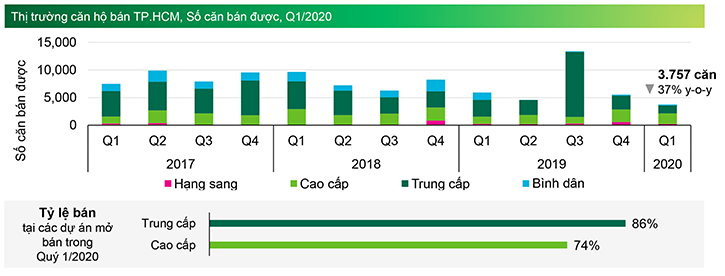

Trong bối cảnh nguồn cung hạn chế và giá tăng cao thì tình hình tiêu thụ vẫn tốt, đặc biệt là phân khúc trung cấp. Tỷ lệ tiêu thụ cao đạt 80% đến 100% được ghi nhận tại một số dự án của chủ đầu tư uy tín. Tuy nhiên, với tình hình dịch Covid-19 ngày càng nghiêm trọng từ giữa tháng 3 và lệnh cấm hội họp đông người nghiêm ngặt hơn thì lượng quan tâm của người mua giai đoạn này đã giảm nhiệt. Trong Quý 1/2020, có 3.757 căn hộ được tiêu thụ, giảm 32% so với quý trước và 37% so với năm trước. Thị trường tiếp tục hấp thụ nguồn cung còn lại từ các dự án cũ.

Xét về tỷ lệ giữa các phân khúc sản phẩm, phân khúc trung cấp tiếp tục chiếm phần lớn với 58% tổng nguồn cung trong Quý 1/2020, tạo nền tảng bền vững cho thị trường bằng việc đáp ứng nhu cầu thực về nhà ở của người mua. Xét về vị trí, thị trường căn hộ tại TP. HCM tiếp tục mở rộng về phía Đông và Nam tập trung tại Quận 2, Quận 7, Quận 9 và Bình Chánh.

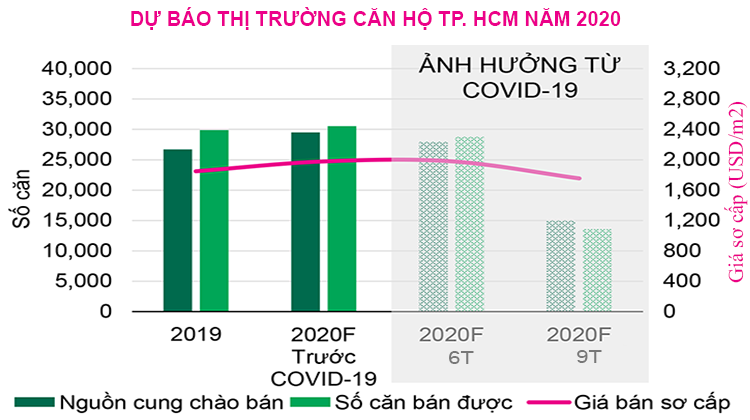

Lệnh “cách ly toàn xã hội” trong 15 ngày bắt đầu từ Tháng tư, các dự án sẽ phải tiếp tục dời ngày mở bán. Nguồn cung chào bán sẽ được cải thiện dần trong nửa cuối năm và đạt khoảng 28.000 căn cho cả năm nếu dịch bệnh có thể được kiểm soát trong Quý 2/2020 (Trường hợp kiểm soát dịch Covid trong 06 tháng). Sản phẩm trung cấp và bình dân tiếp tục chiếm tỷ trọng cao với lượng nhỏ nguồn cung từ phân khúc hạng sang và cao cấp. Về khu vực, phía Đông sẽ tiếp tục là các điểm nóng của thị trường, với nhiều dự án mới tại khu vực Quận 2 và Quận 9.

Trường hợp dịch Covid kéo dài 06 tháng: Giá bán trung bình toàn thị trường được kỳ vọng tăng 5% so với cùng kỳ năm trước. Trong đó phân khúc trung cấp và bình dân được dự báo sẽ có tốc độ tăng trưởng khiêm tốn chỉ 1%-3% theo năm do tính cạnh tranh cao từ số lượng lớn nguồn cung. Các dự án cao cấp dự kiến có mức tăng giá cao hơn, khoảng 5% theo năm. Các dự án hạng sang được cấp phép tại Quận 1 và Quận 3 có giá bán dự kiến tăng 5%-7% theo năm, do sự khan hiếm quỹ đất tại khu vực trung tâm. Lượng giao dịch dự kiến giảm 3% so với năm 2019 chủ yếu do giảm lượng giao dịch ở các dự án cao cấp và hạng sang do tác động của dịch.

Trường hợp dịch Covid kéo dài 09 tháng: Sự ảnh hưởng lên thị trường sẽ rõ rệt hơn với lượng căn hộ chào bán giảm hơn 40% theo năm, còn khoảng 15.000 căn. Lượng căn hộ giảm dự kiến tập trung ở phân khúc cao cấp và hạng sang. Giá bán sơ cấp giảm 5%-6% theo năm do lượng hàng chào bán tập trung chủ yếu tại phân khúc trung cấp. Lượng giao dịch giảm mạnh do tác động của dịch làm hạn chế các sự kiện mở bán tập trung. Lượng giao dịch dự kiến đạt 13.575 căn trong năm 2020, giảm 55% so với năm 2019.

Việc hạn chế tiếp xúc và giảm các sự kiện tập trung đông người đã tác động đến cách thức bán hàng của sản phẩm nhà ở. Các chủ đầu tư đã nhanh chóng có phương án bán hàng trực tuyến như sử dụng ứng dụng bán hàng, tài liệu bán hàng, phim thực tế nhà mẫu, v.v... Ngoài các hoạt động bán hàng, các hoạt động hỗ trợ sau bán hàng, đặc biệt là quản lý dự án, đang dần trở nên quan trọng hơn. Khi dịch Covid-19 bùng phát, người mua để ở và nhà đầu tư giờ đây chú trọng nhiều vào chất lượng quản lý dự án, theo hướng tăng cường các hoạt động giữ gìn vệ sinh chung và các yếu tố liên quan đến sức khỏe khác.

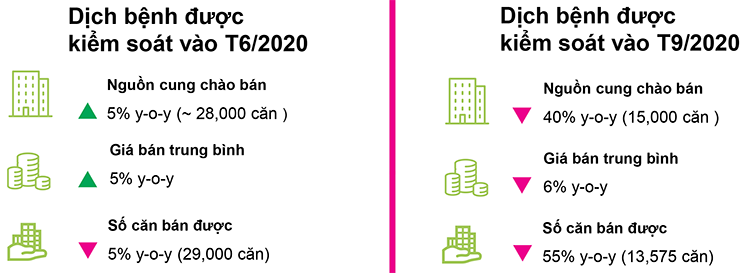

Dự báo: Dịch Covid-19 được kiểm soát trước tháng 06/2020:

- Nguồn cung mới đạt khoảng 28.000 căn, tăng 5% so với năm 2019.

- Giá chào bán trung bình tăng 5%.

- Số căn tiêu thụ đạt 29.000 căn, giảm 5% so với 2019

Dự báo: Dịch Covid-19 được kiểm soát muộn nhất vào tháng 09/2020:

- Nguồn cung mới chỉ đạt khoảng 15.000 căn, bằng 40% so với năm 2019.

- Giá chào bán trung bình giảm 5%-6%.

- Số căn tiêu thụ còn 13.575 căn, giảm 55% so với 2019.

Tiêu chí phân hạng căn hộ:

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4,000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2,000 đến 4,000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1,000 đến 2,000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1,000 USD/m2

(Giá bán không bao gồm VAT).

Thị trường nhà phố và biệt thự xây sẵn

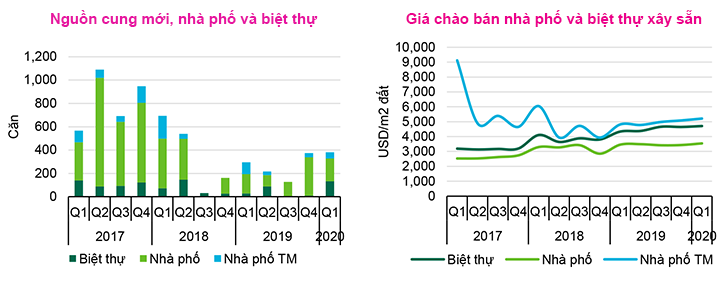

Tác động của dịch Covid-19 đến thị truờng nhà phố và biệt thự xây sẵn của TP. HCM trong Q1/2020 là tương đối nhỏ do sự hạn chế nguồn cung mới và hầu hết các nguồn cung lớn mở bán trong quý này đã ra mắt vào tháng 1 và tháng 2 khi chính sách phân tán xã hội nghiêm ngặt chưa có hiệu lực. Tổng nguồn cung mới trong Quý 1 đạt khoảng 381 căn từ bốn dự án. Trong đó, có khoảng 219 căn thuộc dự án Zeitgeist, một dự án khu đô thị mới nằm ở huyện Nhà Bè.

Verosa Park Khang Điền - một dự án mở bán trong quý, thậm chí đã hoàn thành và sẵn sàng bàn giao nhà vào cuối tháng 03/2020. Dự án này đã đóng góp hơn 60% trong tổng số 443 căn được ghi nhận ra mắt trong quý.

Tỷ lệ bán của các dự án mới đạt đuợc hiệu suất tốt với khoảng 68% - 100% tổng số căn đã bán hết trong Q1/2020. Giá chào bán sơ cấp đuợc ghi nhận từ 2.600 đến 4.600 USD/m2 đất tương ứng cho các sản phẩm nhà phố và nhà phố thương mại tại huyện Nhà Bè đến 5.000 - 5.330 USD/m2 đất cho dự án tại quận Thủ Ðức. Nhà phố thương mại vẫn là sản phẩm thu hút sự chú ý của nguời mua nhà nhất của các dự án mở bán trong quý này. Tỷ lệ bán lũy kế thị truờng sơ cấp giảm xuống 95,7% trong quý này so với 96% của Q4/2019.

Thị truờng thứ cấp trong Q1/2020 vẫn ổn định (giá chào bán tăng từ 1,3% đến 3,2% so với quý truớc) khi mà nguời mua chờ đợi các diễn biến mới do dịch bệnh bùng phát mạnh vào tháng 3. Việc suy giảm đáng kể các hoạt động xem nhà và các hoạt động bán hàng đã làm chậm tốc độ tăng giá chào bán của thị truờng thứ cấp trong quý này.

Việc khởi công xây dựng các dự án cơ sở hạ tầng mới như hầm chui nút giao thông Nguyễn Hữu Thọ - Nguyễn Văn Linh, Cầu Mỹ Thủy 3 (nút giao Mỹ Thủy) và thúc đẩy tiến độ của các dự án hiện hữu như các tuyến đuờng vành đai và cao tốc liên vùng sau dịch dự kiến sẽ hỗ trợ nguồn cầu trong các quý còn lại của năm.

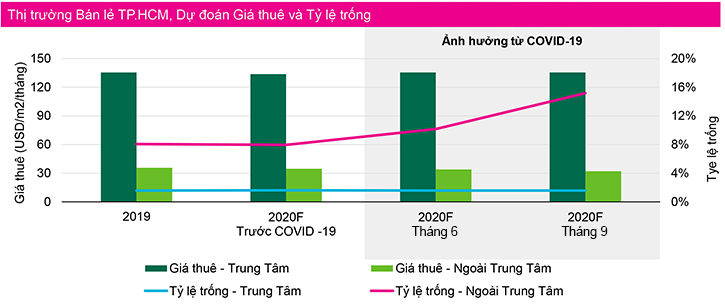

Thị trường bán lẻ (TTTM)

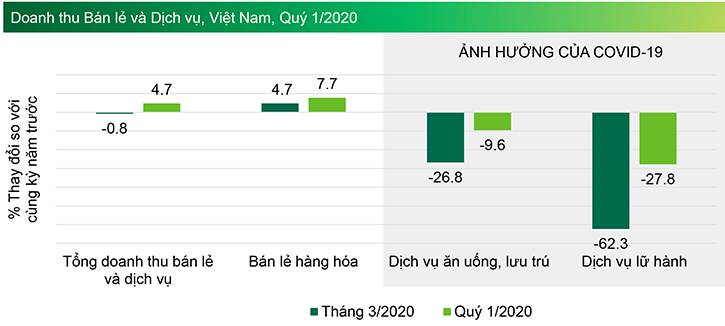

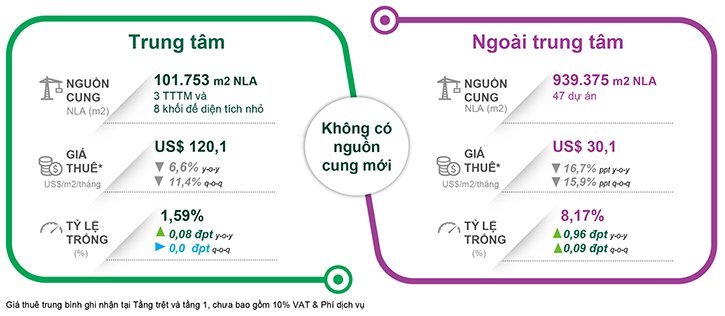

Bán lẻ là một trong những mảng bị ảnh hưởng nặng nhất từ đại dịch Covid-19. Trong Quý 1/2020, doanh thu bán lẻ của ngành hàng dịch vụ lưu trú ăn uống và lữ hành lần lượt giảm 9,6 và 27,8% so với cùng kỳ năm ngoái. Tại các Trung tâm thương mại, lưu lượng khách đến mua sắm bắt đầu giảm từ tháng 2 và đến cuối tháng 3 đã giảm xấp xỉ 80% tại các dự án. Các ngành hàng buộc phải đóng cửa như Giáo dục gần như không có doanh thu, trong khi đó các ngành hàng như Ăn uống, Thời Trang & Phụ kiện hoặc Giải trí thì doanh thu có thể giảm từ 50-80%. Một vài thương hiệu ăn uống buộc phải cắt giảm hoạt động của nhiều chi nhánh như "Golden Gate Group" (ước tính trên 50% cửa hàng, tập trung chủ yếu tại Hà Nội), các thương hiệu trà sữa, cà phê…Một vài khách thuê khác tạm thời đóng cửa tại Trung tâm thương mại, tuy nhiên nhận được hỗ trợ của Chủ đầu tư nên chưa chấm dứt hợp đồng thuê. Từ sau khi có chỉ thị ngừng kinh doanh các hoạt động không cần thiết, các Chủ đầu tư đã ra thông báo tạm dừng mở cửa các dự án đến hết 15/04/2020.

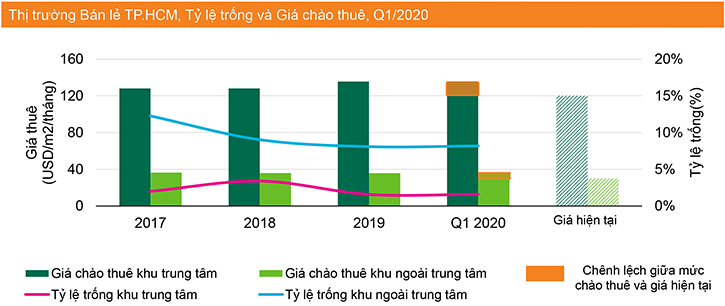

Gần như toàn bộ các dự án trên thành phố đã áp dụng mức giảm giá thuê trung bình 10-30% cho các ngành hàng khác nhau từ giữa cuối tháng 3/2020, một số ít từ tháng 2/2020 và cao nhất là miễn phí giá thuê cho ngành hàng buộc phải đóng cửa. Đến thời điểm cuối Quý 1/2020, giá thuê tầng trệt và tầng một khu vực Trung tâm giảm 11,4% so với quý trước và giá thuê tại khu Ngoài Trung tâm giảm 15,9% so với quý trước. Mức sụt giảm này sẽ cao hơn cho các vị trí ở tầng trên. So với cùng kỳ năm trước, giá thuê khu Trung tâm giảm 6,6% và giá thuê khu Ngoài Trung tâm giảm 17,6%. Xét về tỷ lệ trống, tuy hiện có một vài các thương hiệu tại Trung tâm thương mại đóng cửa tạm thời nhưng chưa trả mặt bằng thuê nên tỷ lệ trống vẫn giữ mức ổn định so với quý trước. Tại Khu trung tâm, tỷ lệ trống không thay đổi và Khu Ngoài trung tâm, tỷ lệ trống tăng nhẹ 0,9 điểm phần trăm.

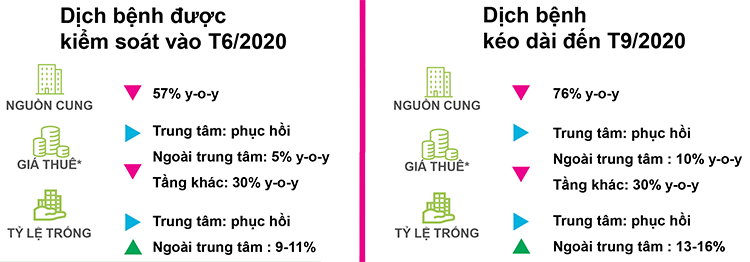

Nếu dịch bệnh có thể được kiểm soát trong Quý 2/2020, nhiều khả năng tỷ lệ trống tại khu Trung tâm sẽ được giữ ổn định đến cuối năm và tỷ lệ trống tại Khu ngoài trung tâm có thể sẽ tăng nhẹ 1-2 điểm phần trăm. Xét về mức giá thuê trung bình tầng trệt và tầng một vào thời điểm cuối năm, mức giá thuê tại khu Trung tâm có thể hồi phục lại mức trước dịch bệnh, và mức giá Ngoài Trung tâm có thể phục hồi về mức thấp hơn 5% so với mặt bằng năm ngoái. Trường hợp dịch bệnh kéo dài đến Tháng 9/2020, tỷ lệ trống sẽ tăng cả hai thị trường, trong đó tỷ lệ trống tại khu Ngoài trung tâm sẽ tăng mạnh hơn, từ 5-7 điểm phần trăm. Giá thuê trung bình tầng trệt và tầng 1 tại các dự án ngoài Trung tâm có thể phục hồi nhẹ về mức thấp hơn 10% so với mặt bằng năm ngoái trong khi mức giá Khu trung tâm vẫn có khả năng phục hồi lại mức trước dịch bệnh. Đối với giá thuê các tầng khác, nhiều khả năng chủ đầu tư sẽ giữ mức giá ưu đãi hiện tại là 30% cho đến hết năm nay hoặc cho phép khách thuê trả chậm nhằm giữ chân khách thuê hiện hữu.

Dịch cúm khiến sự gia nhập/ mở rộng của các thương hiệu chững lại trong Quý 1/2020. Daniel Wellington (phụ kiện) và Edelkochen (gia dụng) là hai trong số ít các thương hiệu khai trương trong quý này (tại Crescent Mall) vì đã lên kế hoạch mở cửa từ năm ngoái. Các dự án đang xây dựng hoặc đang triển khai cho thuê có dấu hiệu ngưng lại. Trong Quý 1/2020, thành phố không đón nhận thêm dự án mới; nguồn cung giữ mức cũ của cuối năm 2019 là 1.050.000 m2 diện tích thực thuê. Tại khu vực TP. HCM, nếu dịch bệnh không được kiểm soát trong Quý 2/2020, nguồn cung mới 2020 có thể chỉ còn bằng 20% con số dự đoán vào cuối năm 2019 (152.000 m2), một số dự án đã hoàn công và đang cho thuê có thể buộc phải dời ngày khai trương.

Trái ngược với bức tranh ảm đạm của các trung tâm thương mại dưới sự ảnh hưởng của dịch bệnh, kinh doanh mua sắm trực tuyến lại có mức tăng trưởng khả quan. Theo khảo sát của Nielsen vào Tháng 2/2020, chi tiêu vào các mặt hàng thiết yếu như đồ ăn khô, chăm sóc sức khỏe, vệ sinh tăng mạnh trung bình 35%-70%. Các nhà bán lẻ trực tuyến như Tiki, SpeedLotte … ghi nhận số đơn hàng trung bình trong một ngày tăng ít nhất 2-4 lần. Dịch vụ mua sắm trực tuyến của Co.opmart tăng 4-5 lần trong cùng giai đoạn. Đơn vị vận chuyển Grab nhanh chóng ra mắt dịch vụ Grabmart, đi siêu thị giúp người tiêu dùng. Đây là những động thái rất nhanh thích ứng với thị trường từ phía các đơn vị bán lẻ. Thị trường bán lẻ trực tuyến, mặc dù tăng trưởng nhanh trong vòng vài năm vừa qua (tăng trung bình 39% trong 5 năm), cao hơn mức tăng của thị trường bán lẻ truyền thống (tăng trung bình 10% trong 5 năm), vẫn chỉ chiếm chưa đến 4% tổng doanh thu bán lẻ tại Việt Nam.

Mặc dù trì hoãn khai trương làm giảm nguồn cung mới trong năm 2020, hiện thị trường vẫn có 400.000 m2 mặt bằng bán lẻ đang xây dựng hoặc lên kế hoạch phát triển trong ba năm tới, tập trung tại các khu vực khác nhau của thành phố. Việc tuyến tàu điện ngầm số 1 tái khởi động và tuyến số 2, số 5 đang lên kế hoạch triển khai sẽ ảnh hưởng tích cực đến việc hình thành các cụm bán lẻ mới tại thành phố mà tiêu biểu là Khu Đông, bao gồm Khu Đô thị mới Thủ Thiêm.

Song Châu | SCBI.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019

Tồng quan nền kinh tế Việt Nam tính đến hết Quý 2/2019