Báo cáo điểm nổi bật thị trường Quý 3/2018 | Bất động sản TP. Hồ Chí Minh

KINH TẾ VIỆT NAM

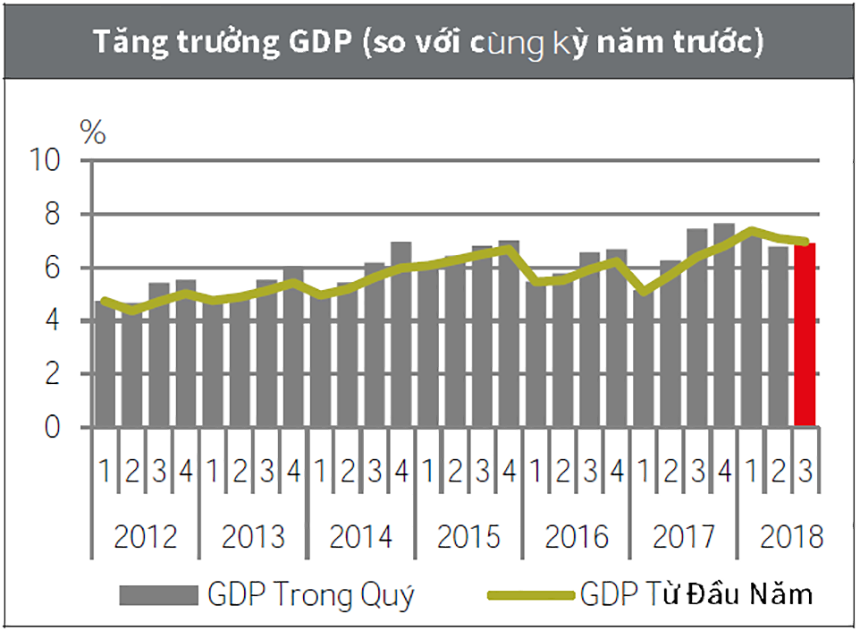

- Nền kinh tế Việt Nam vẫn giữ được đà tăng trưởng: GDP của Việt Nam đạt mức tăng trưởng cao nhất trong chín tháng kể từ năm 2011 với mức tăng trưởng 6,98% so với cùng kỳ. Trong Quý 3/2018, GDP đạt mức tăng trưởng 6,88%, mặc dù thấp hơn mức tăng 7,45% của Quý 1 nhưng cao hơn mức tăng 6,73% trong Quý 2 năm nay. Kết quả này đã chứng minh sự quản lý kịp thời và hiệu quả của chính phủ để cải thiện sự tăng trưởng của tất cả các ngành, theo Tổng cục Thống kê. Cụ thể, khu vực công nghiệp và xây dựng ghi nhận mức tăng trưởng đáng kể 8,89% trong 9 tháng đầu năm 2018, lĩnh vực dịch vụ, nông - lâm - ngư tiếp tục tăng mạnh, lần lượt là 6,89% và 3,65%. Trong quý cuối cùng của năm, nền kinh tế Việt Nam có thể đối mặt với những thách thức do lạm phát, chiến tranh thương mại toàn cầu và Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất đồng Đô La. Tuy nhiên, nếu tốc độ tăng trưởng hiện tại của tất cả các thành phần kinh tế vẫn được giữ vững thì mục tiêu 6,7% trong năm 2018 có thể vượt qua.

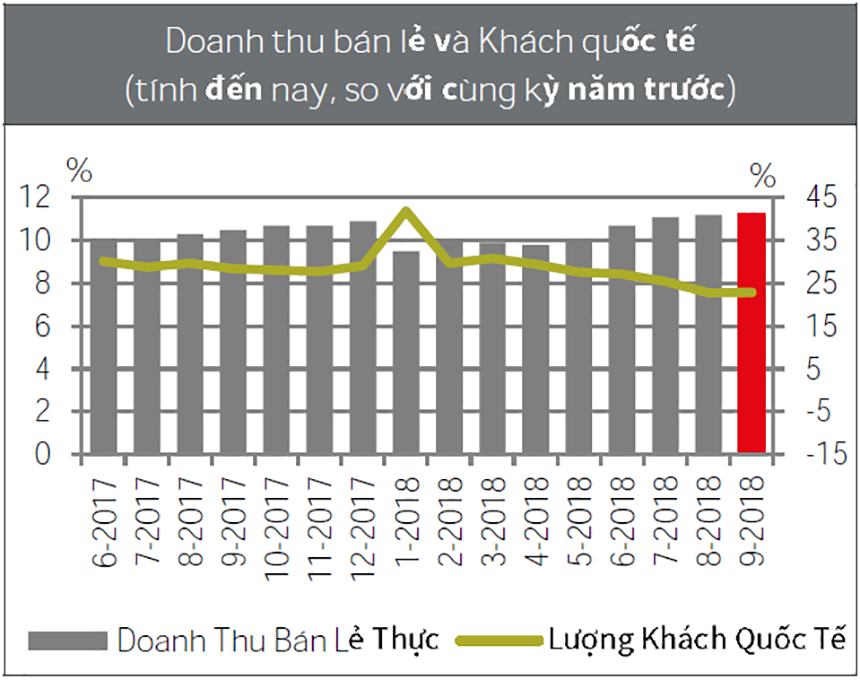

- Doanh số bán lẻ và lượng khách quốc tế tiếp tục tăng: Tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng tính đến tháng 9/2018 đạt mức tăng trưởng 11,3% so với cùng kỳ năm trước. Tổng số khách du lịch quốc tế trong 9 tháng đầu năm 2018, theo Tổng cục Du lịch Việt Nam, đạt hơn 11,62 triệu lượt khách, tăng 22,9% so với cùng kỳ năm ngoái. Cụ thể, Trung Quốc và Hàn Quốc vẫn chiếm lượng khách lớn nhất, với tổng số hơn 6,3 triệu lượt khách đến Việt Nam.

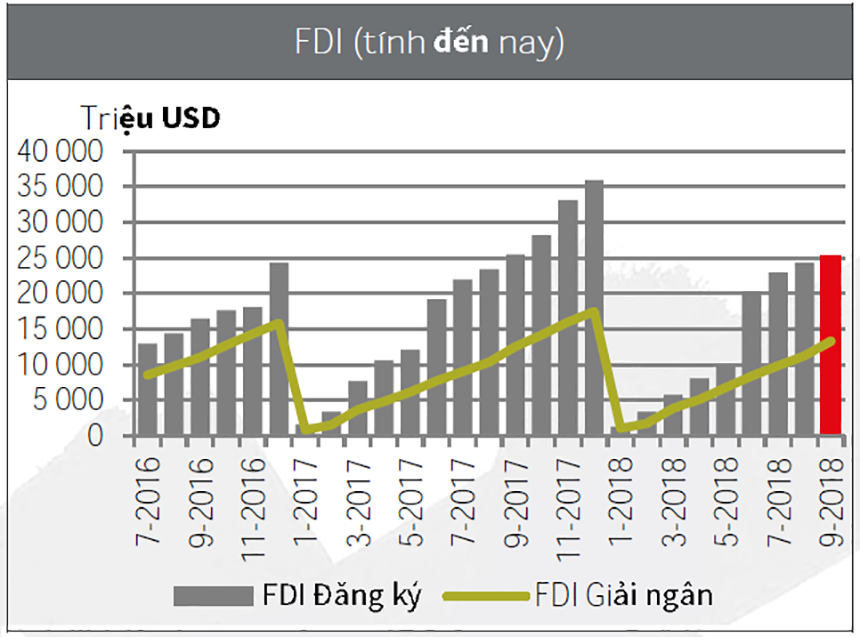

- FDI của Việt Nam ổn định tăng trưởng: Tính đến tháng 9 năm 2018, tổng vốn FDI cam kết đạt gần 25,37 tỷ USD, bằng 99,6% so với cùng kỳ năm ngoái. Cụ thể, có 2.182 dự án đăng ký mới trị giá 14,1 tỷ USD, bằng 97% so với cùng kỳ năm trước. Vốn giải ngân FDI đạt 13,25 tỷ USD, tăng 6% so với cùng kỳ. Trong 17 ngành đầu tư, khu vực hấp dẫn đầu tư nhất thuộc về công nghiệp chế biến và chế tạo, đạt 11,3 tỷ USD và chiếm 44,6% tổng vốn đầu tư. Ngành bất động sản và bán lẻ vẫn đứng thứ 2 và thứ 3 với 5,8 tỷ USD và 2,1 tỷ USD. Trong số 104 quốc gia đầu tư tại Việt Nam, Nhật Bản vẫn đứng đầu với tổng vốn đầu tư 7 tỷ USD, chiếm 28% tổng vốn FDI, Hàn Quốc theo sau với 5,6 tỷ USD và Singapore đứng thứ ba với 3,6 tỷ USD. Các dự án Thành phố thông minh với tổng vốn đầu tư 4,14 tỷ USD tại Hà Nội do Tập đoàn Sumitomo (Nhật Bản) đầu tư, dự án nhà máy sản xuất Polypropylene do Tập đoàn Hyosung (Hàn Quốc) đầu tư với tổng số vốn 1,2 tỷ USD tại Bà Rịa-Vũng Tàu, dự án Công ty TNHH Laguna (Việt Nam) tăng vốn đầu tư thêm 1,12 tỷ USD của nhà đầu tư Singapore tại Thừa Thiên Huế vẫn tiếp tục đứng đầu danh sách các dự án đáng chú ý trong 9 tháng vừa qua.

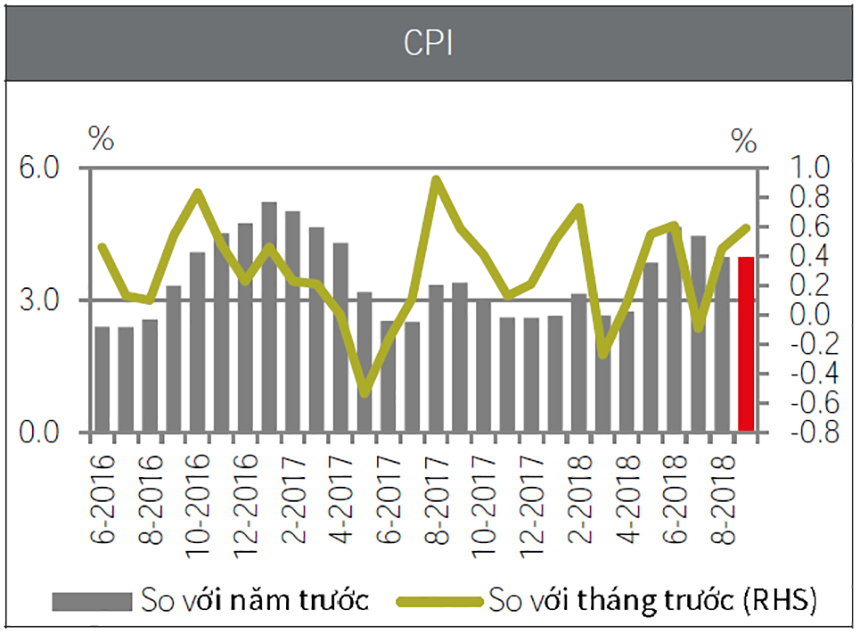

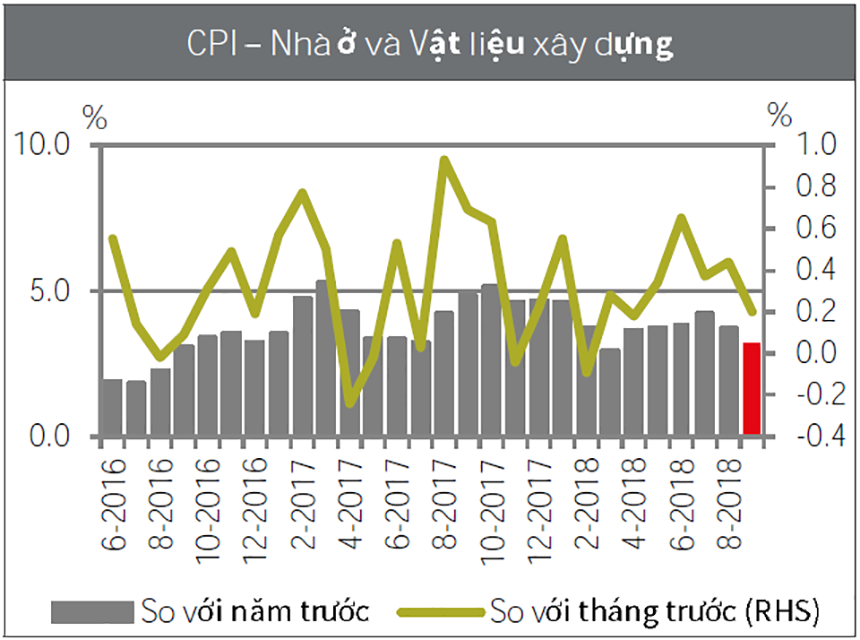

- Chỉ số giá tiêu dùng trong Quý 3 vẫn tăng: 3,57% là mức tăng trung bình của CPI của Việt Nam trong 9 tháng đầu năm 2018 so với cùng kỳ năm trước. Trong tháng 9, CPI của Việt Nam tăng 3,98% so với cùng kỳ năm trước và tăng 0,59% so với tháng 8, chủ yếu do sự tăng vọt trong học phí và chi phí điện và khí đốt. Trong 11 nhóm sản phẩm và dịch vụ được khảo sát, chi phí y tế, học phí và giá ngành thực phẩm trong 9 tháng năm 2018 ghi nhận mức tăng trưởng mạnh nhất lần lượt là 18,26%, 7,02% và 4,09% cùng kỳ năm trước. Chỉ số nhà ở và vật liệu xây dựng tăng trung bình 3,73% so với cùng kỳ trong khi dịch vụ viễn thông giảm 0,60%, điều này đã giúp bình ổn thị trường. Có thể thấy rằng những nỗ lực của chính phủ nhằm kiềm chế lạm phát dưới 4% trong năm 2018 vẫn có thể đạt được, trong đó Bộ Tài chính dự báo CPI cả năm 2018 sẽ tăng từ 3,73% - 3,95%. Tuy nhiên, việc quản lý giá vẫn cần được tiến hành cẩn thận do chiến tranh thương mại và thị trường tài chính toàn cầu phức tạp.

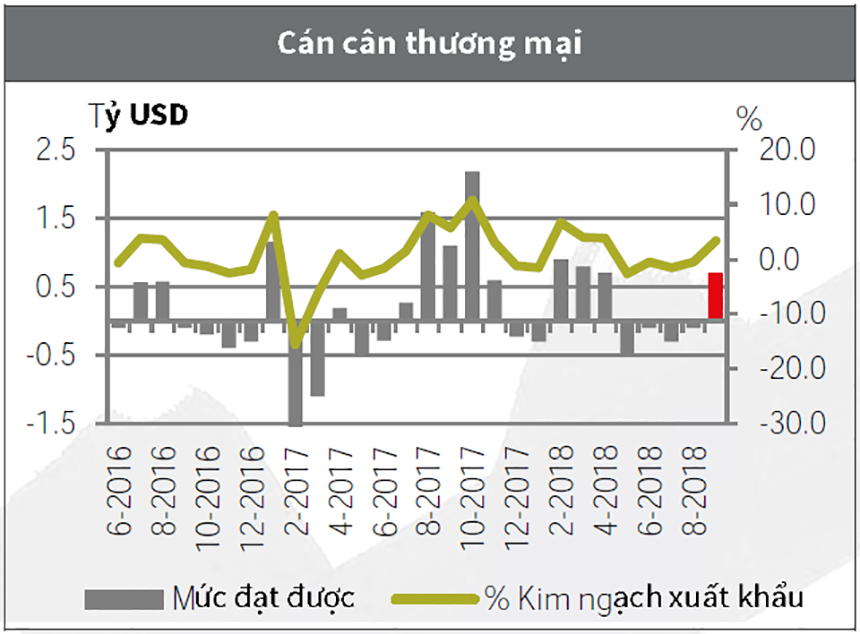

- Thặng dư thương mại của Việt Nam tiếp tục: Theo Tổng cục Hải quan Việt Nam, thặng dư thương mại của cả nước tính đến ngày 15 tháng 9 năm 2018 đã đạt 5,57 tỷ USD. Ước tính kim ngạch xuất khẩu chín tháng năm 2018 đạt 178,91 tỷ USD, tăng mạnh 15,4%, trong khi giá trị nhập khẩu đạt 173,52 tỷ USD, tăng 11,8% so với cùng kỳ năm trước. Hoa Kỳ và EU (Khối Châu Âu) vẫn giữ kỷ lục là hai thị trường xuất khẩu lớn nhất trong bối cảnh chiến tranh thương mại Hoa Kỳ-Trung Quốc tiếp tục leo thang với 34,9 tỷ USD, tăng mạnh 12,5% và 31,1 tỷ USD, tăng 9,6%, so với cùng kỳ năm 2017. Các sản phẩm xuất khẩu chủ yếu bao gồm điện thoại và thiết bị, đồ điện tử, hàng dệt may. Trong khi đó, Trung Quốc và Hàn Quốc vẫn là nguồn nhập khẩu chủ chốt với tổng trị giá nhập khẩu là 47,1 tỷ USD và 35 tỷ USD cho ga và dầu khí, hàng may mặc, máy móc, thiết bị điện tử, máy tính, điện thoại di động và các thiết bị khác.

- Số lượng doanh nghiệp mới đăng ký tăng mạnh: Tính đến Q3/2018, tổng số doanh nghiệp mới thành lập là 96.611 doanh nghiệp, tăng 2,8% về số lượng công ty và 6,7% về vốn đăng ký so với cùng kỳ năm 2017. Mỗi doanh nghiệp mới thành lập có trung bình vốn đăng ký là 10 tỷ đồng mỗi doanh nghiệp, tăng 3,8% so với cùng kỳ. Trong 9 tháng năm 2018, số lượng doanh nghiệp mới trong lĩnh vực bất động sản đạt hơn 5.000, tăng 41,6% so với cùng kỳ năm trước và chiếm 5,1% tổng số doanh nghiệp đăng ký. Đã có 73.103 doanh nghiệp tạm ngừng hoạt động vào cuối tháng 9 năm 2018, tăng 48,1% và bao gồm 50.050 doanh nghiệp tạm ngừng hoạt động mà không đăng ký hoặc chờ giải thể, cho thấy tỷ lệ cao 62,3% so với cùng kỳ năm 2017.

THỊ TRƯỜNG VĂN PHÒNG

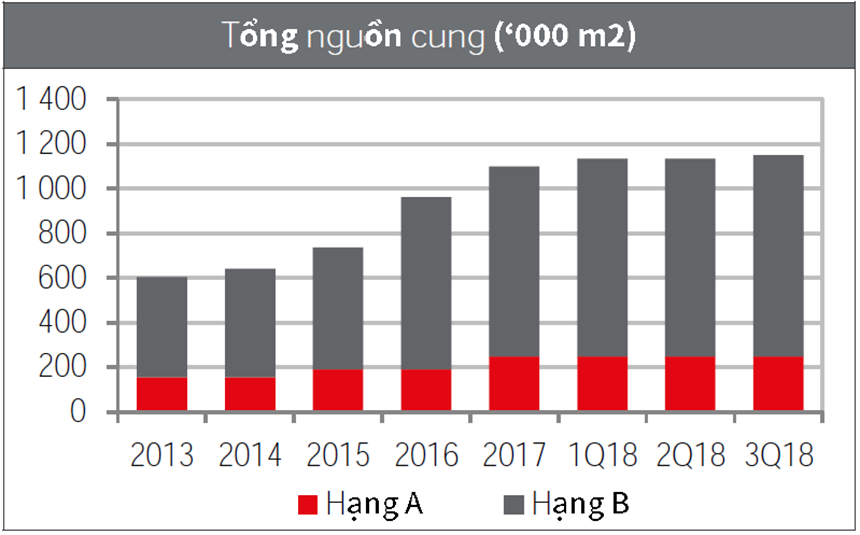

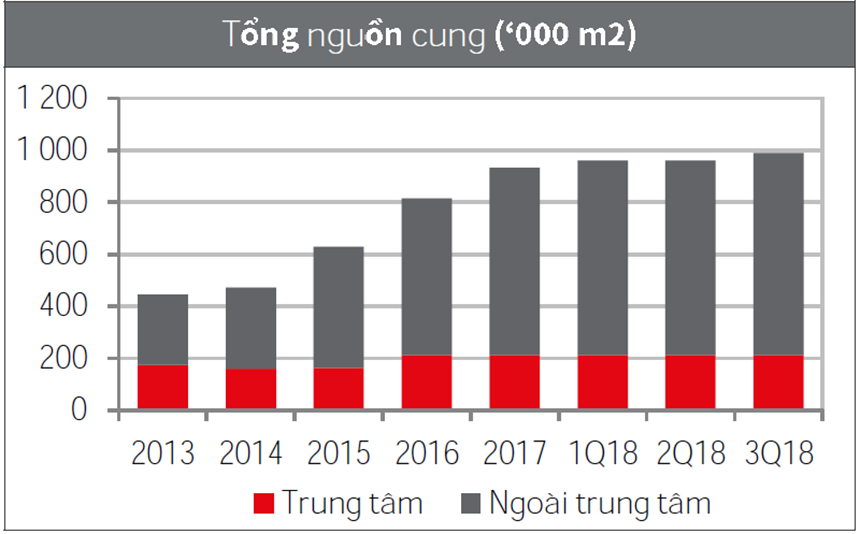

- Nguồn cung tăng: Trong Q3/2018, thị trường chào đón Một Tòa Nhà Hạng B “Thaco Complex” vào hoạt động. Tổng nguồn cung văn phòng Hạng A và Hạng B tăng 1,3% so với quý trước, lên 1.149.767 m2. Một dự án Hạng C gia nhập thị trường, cung cấp gần 9.000 m2. Tổng cung đạt trên 1,8 triệu m2, tăng 1% theo quý và 6% theo năm.

- Nguồn cầu khả quan: Hạng B ghi nhận hấp thụ ròng cao nhờ vào diện tích sàn có thể cho thuê lớn đến từ các dự án mới hoàn thành trong thời gian gần đây. Quý 3 ghi nhận khoảng 14.500 m2 văn phòng Hạng B được cho thuê mới, trong đó khoảng 9.500 m2 sàn được sử dụng bởi chủ tòa nhà. Tính đến cuối Q3/2018, tỷ lệ lấp đầy toàn thị trường tiếp tục đà cải thiện và đạt mức cao trên 95%. Tỷ lệ lấp đầy của phân khúc Hạng A và Hạng B tiếp tục ghi nhận tăng nhờ nguồn cầu khả quan trên thị trường. Nhu cầu thuê trong quý chủ yếu đến từ các khách thuê có nhu cầu mở rộng văn phòng.

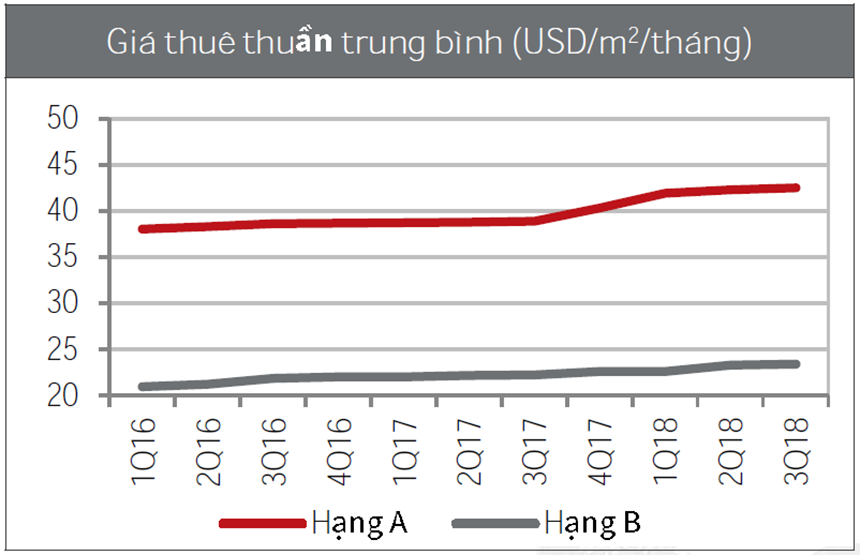

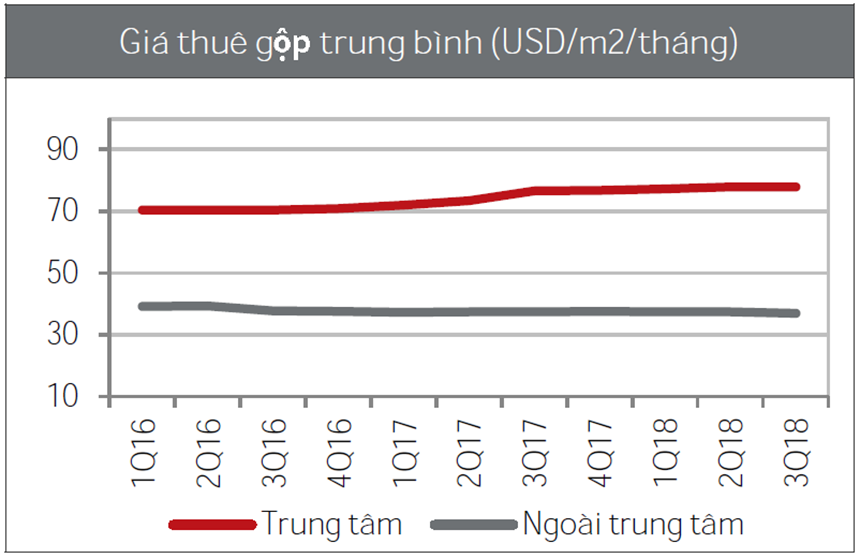

- Giá thuê tăng nhẹ: Giá thuê tăng 3% theo quý và 7% theo năm. Tăng trưởng về giá do giá thuê tăng đều ở tất cả các hạng, đặc biệt ở Hạng A. Công suất trung bình đạt 97%, tăng 1 điểm % theo quý. Với tỷ lệ sàn trống thấp và thiếu hụt về nguồn cung mới trong các quý tới, phân khúc dự kiến tiếp tục hoạt động tốt. Giá thuê trung bình Hạng B tiếp tục tăng nhẹ nhờ vào nhu cầu cao trên thị trường. Ngoài ra, các dự án tương lai trong năm 2019 đã bắt đầu chiến lược chào thuê sớm với mức giá chào thuê cao hơn mức bình quân toàn thị trường nhờ chất lượng tòa nhà tốt và tình hình thị trường thuận lợi. Đến năm 2020, thị trường văn phòng ước tính tiếp nhận thêm xấp xỉ khoảng 387.000 m2.

Triển vọng thị trường

- Nguồn cung tiếp tục hạn chế: Nguồn cung Hạng A và Hạng B dự kiến sẽ tiếp tục khan hiếm đến hết năm 2018. Đến năm 2020, các Tòa Nhà Hạng B chất lượng cao sẽ hoàn thành và tạo áp lực lên các Tòa Nhà Hạng A. Nguồn cung giới hạn sẽ tạo điều kiện cho các giải pháp văn phòng thay thế phát triển.

- Giá thuê tiếp tục tăng: Nguồn cung hạn chế, nhu cầu trên thị trường cao và yếu tố chất lượng cao của các dự án sắp hoàn thành sẽ thúc đẩy xu hướng giá thuê tăng trong tương lai. Các công ty công nghệ sẽ tiếp tục phát triển mạnh mẽ và đóng vai trò quan trọng trong nhu cầu văn phòng trên thị trường.

THỊ TRƯỜNG BÁN LẺ

- Nguồn cung tăng khu vực ngoài trung tâm: Trong Quý 3/2018, Vincom Center Landmark 81 đã chính thức khai trương, cung cấp cho thị trường hơn 46.000 m2 sàn bán lẻ. Bên cạnh đó, thị trường cũng ghi nhận một Trung Tâm Thương Mại khu vực Ngoài trung tâm đã chuyển đổi công năng. Theo đó, tính đến cuối Quý 3/2018, tổng nguồn cung Trung Tâm Thương Mại tại TP. HCM đạt 989.403 m2, tăng 2,8% theo quý và 15,3% theo năm.

- Nhu cầu tiếp tục khả quan: Tỷ lệ trống giảm 204 điểm % theo quý chủ yếu do nguồn cung mới gia nhập vào thị trường và sự chuyển dịch khách thuê tại một Trung Tâm Thương Mại lớn trong khu vực Ngoài trung tâm. Ngành hàng ăn uống và giải trí tiếp tục ghi nhận tình hình kinh doanh tốt và đóng vai trò chủ chốt trong nguồn cầu sàn bán lẻ ở cả khu vực trong và ngoài trung tâm.

- Giá thuê giảm nhẹ: Giá thuê toàn thị trường đạt khoảng 46,2 USD/m2/tháng, giảm 0,2% theo quý và 0,7% theo năm. Một Trung Tâm Thương Mại Ngoài trung tâm được tái cơ cấu về loại hình và chính sách giá khiến cho giá thuê khu vực này giảm 0,4% xuống còn 37 USD/m2/tháng.

Triển vọng thị trường

- Nguồn cung mới dồi dào: Đến cuối năm 2018, thị trường dự kiến sẽ chào đón thêm nguồn cung mới, chủ yếu tập trung khu vực Ngoài trung tâm như dự án Estella Place (Quận 2), Cộng Hòa Garden (Tân Bình) và TTC Plaza Bình Thạnh. Mặc dù thương mại điện tử đã và đang phát triển mạnh, tình hình kinh doanh của thị trường bất động sản bán lẻ vẫn chưa ghi nhận những tác động đáng kể. Tuy nhiên, để bắt kịp xu hướng, các dự án bán lẻ tương lai dự kiến sẽ tập trung hơn trong việc tạo ra những trải nghiệm mua sắm mới, trở thành địa điểm văn hóa, giải trí, trải nghiệm và trưng bày thay vì là nơi mua sắm đơn thuần như trước đây. Trong Quý 4/2018, khu vực ngoài trung tâm dự đoán chịu áp lực lớn từ các nguồn cung mới với hơn 100.000 m2

- Khu vực trung tâm tiếp tục thu hút khách thuê: Thị trường sẽ đón nhận thêm những thương hiệu quốc tế mới, chủ yếu từ ngành hàng thời trang và ăn uống. Áp lực cạnh tranh do nguồn cung mạnh mẽ trong khu vực Ngoài trung tâm sẽ ngày càng rõ rệt trong khu vực này.

THỊ TRƯỜNG CĂN HỘ

- Nguồn cung giảm: Mười Bốn (14) dự án mới và giai đoạn tiếp theo của 10 dự án hiện hữu cung cấp hơn 8.086 căn hộ. Nguồn cung sơ cấp ghi nhận giảm 26% theo quý và 47% theo năm, đạt hơn 18.800 căn.

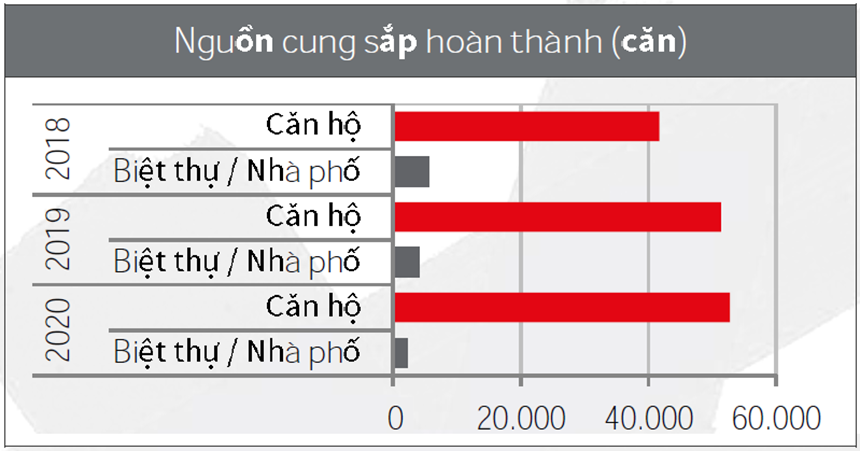

- Lượng giao dịch toàn thị trường đạt hơn 10.000 căn, giảm 30% theo quý và 13% theo năm. Tỷ lệ hấp thụ đạt mức 53%, giảm 3 điểm % theo quý nhưng tăng 21 điểm % theo năm. Hạng C “trung cấp” vẫn chiếm ưu thế với 54% thị phần. Hạng A “cao cấp” có tình hình hoạt động tốt với lượng giao dịch tăng 58% theo quý. Đến năm 2020, dự kiến có khoảng 124.000 căn được chào bán từ 94 dự án; Quận 9 chiếm với 32% thị phần lớn nhất tại TP. HCM.

- Trong quý cuối cùng của năm 2018, các dự án quy mô trung và lớn trong phân khúc trung cấp được tung ra như dự án "Safira Khang Điền, VinCity Vingroup (Quận 9); Grandora Hoàng Quân (Quận 2); Eco Green Xuân Mai (Quận 7); dự án La Cosmo An Gia Hưng đường Hoàng Văn Thụ và Cộng Hòa Garden (Quận Tân Bình)" điểm nhấn mạnh vị trí dẫn đầu của phân khúc trên thị trường.

- Nhu cầu bắt kịp nguồn cung: Lượng bán căn hộ cao hơn 16,4% theo quý, đạt 8.189 căn. Tỷ lệ giữa số căn được bán và số căn mở bán trong quý trung bình đạt khoảng 70%.

- Thị trường sơ cấp: Giá căn hộ giữ ổn định theo quý trên tất cả các phân khúc. Giá bán trên USD ghi nhận giảm nhẹ do đồng VND trượt giá so với đồng USD.

- Thị trường thứ cấp: Tăng trưởng về giá có dấu hiệu chững lại so với các quý trước, cùng với mức giảm đáng kể của phân khúc căn hộ hạng sang.

Triển vọng thị trường

- Nguồn cung trong năm 2018 sẽ ở mức tốt: Lượng mở bán mới của căn hộ năm 2018 có thể sẽ ở mức tương đương năm 2017, đạt đỉnh về nguồn cung, nhưng theo chiều hướng bền vững hơn với sự mở rộng của các phân khúc giá thấp.

- Tỷ lệ bán tốt: Tỷ lệ bán dự kiến sẽ ở mức cao như các quý gần đây, với tỷ lệ khoảng 70% đối với căn hộ và 90% đối với biệt thự/nhà phố.

BIỆT THỰ | NHÀ LIÊN KẾ KHAN HIẾM

- Nguồn cung giảm: Sáu (06) dự án mới với quy mô nhỏ và mỗi giai đoạn cung cấp cho thị trường khoảng 814 căn. Nguồn cung sơ cấp khoảng 1.200 căn, giảm 47% theo quý và 39% theo năm. Lượng giao dịch cũng giảm 66% theo quý và 67% theo năm do nguồn cung hạn chế. Nhà liền kề với diện tích nhỏ (>75 m2) chiếm 65% tổng giao dịch phân khúc này trong quý 3/2018.

- Thị trường đất nền sơ cấp ghi nhận có hơn 1.860 nền trong quý với tỷ lệ hấp thụ cao 64%. Những quận ngoại thành đang dẫn đầu phân khúc do vốn đầu tư thấp. Tính đến năm 2020, nguồn cung mới dự kiến vào khoảng 20.200 căn/nền. Trong đó, Quận 9, Bình Tân và Bình Chánh chiếm 60% nguồn cung tương lai.

- Nhu cầu bắt kịp nguồn cung: Lượng bán Biệt thự/Nhà phố đạt 904 căn, tương ứng với nguồn cung mới. Nhu cầu vẫn ở mức tốt với khoảng 10 căn/tháng cho mỗi dự án hiện hữu.

- Giá bán tiếp tục tăng: Giá bán Biệt thự/Nhà phố tiếp tục xu hướng tăng với mức tăng 0,7% theo quý, đặc biệt là ở các dự án có giá từ khoảng USD 330.000-USD 550.000/căn. Giá bán nhìn chung cao hơn quý trước, với gần 50% tổng nguồn cung thị trường thứ cấp có giá tăng trong khoảng 2-3% theo quý. Khoảng 840 biệt thự/nhà phố dự kiến chào bán vào Quý 4/2018, hầu hết đến từ các khu vực ngoại ô.

CĂN HỘ DỊCH VỤ HẠNG SANG KHỞI SẮC

- Một dự án mới và giai đoạn tiếp theo của bốn dự án hiện hữu đã cung cấp cho thị trường xấp xỉ 450 căn, trong khi đó, một dự án đóng cửa. Tổng nguồn cung đạt hơn 5.500 căn, tăng 6% theo quý và 16% theo năm.

- Công suất cho thuê trung bình đạt 84%, tăng 1 điểm phần trăm nhờ sự cải thiện tình hình hoạt động của các dự án ở khu vực trung tâm. Lượng tiêu thụ hầu hết thuộc về các dự án Hạng A và Hạng B. Bên cạnh đó, giá thuê trung bình tăng nhẹ ở mức 1% theo năm.

- Từ Quý 4/2018 đến năm 2020, thị trường dự kiến tiếp nhận hơn 1.500 căn từ 11 dự án. 6/11 dự án nằm ở khu trung tâm cung cấp gần 780 căn, chiếm 50% nguồn cung tương lai.

KHÁCH SẠN GIÁ THUÊ CẢI THIỆN

- Một khách sạn 5 sao và hai khách sạn 3 sao đã đóng cửa để nâng cấp với tổng số là 393 phòng. Nguồn cung giảm 3% theo quý và 4% theo năm, đạt hơn 15.800 phòng từ 127 dự án.

- Công suất cho thuê trung bình vào mùa thấp điểm giảm 1 điểm % theo quý nhưng ổn định theo năm. Trong khi đó, giá thuê trung bình tăng 3% theo năm, giá thuê cải thiện đáng kể trong bối cảnh cạnh tranh gia tăng giữa các thành phố du lịch. Đến năm 2020, hơn 3.000 phòng từ 15 dự án dự kiến gia nhập vào nguồn cung khách sạn của TP Hồ Chí Minh.

Song Châu (SCBI).

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Tỷ lệ tiêm Vaccince ngừa COVID-19 tăng trong quý 3/2021, giãn cách xã hội được giỡ bỏ giúp thị trường bất động sản bắt đầu phục hồi tăng tốc. Đại dịch đang làm thay đổi xu hướng thuê mặt bằng của các Công ty lớn, Công ty đa quốc gia.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Q2 năm 2021, nền kinh tế Việt Nam được đánh giá phát triển khá vượt trội trong khu vực. Dịch bệnh COVID-19 vẫn đang diễn biến phức tạp, cùng với sự tích luỹ tài sản tốt của người dân, thị trường bất động sản khả năng phục hồi nhanh chóng.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Quý 1/2021, GDP Việt Nam tăng trưởng tích cực 4,48% so với cùng kỳ năm trước. Hoạt động thương mại trên đà phục hồi, đây chính là cơ hội để các chủ đầu tư nắm bắt nhu cầu tiềm năng trong giai đoạn thị trường thiếu nguồn cung cho người mua bất động sản.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Tín hiệu tích cực gần đây từ các dự án hạ tầng trọng điểm như khởi công sân bay Long Thành và việc thành lập Thành phố Thủ Đức sẽ là động lực tái khởi động cho thị trường bất động sản. Đây là thời điểm tốt để săn mặt bằng thuê chất lượng với mức giá ưu đãi.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Tỷ lệ hấp thụ thị trường bất động sản dự kiến sẽ có cải thiện nhẹ trong quý 4/2020. Giá chào thuê, bán giữ ở mức hiện tại bởi các chính sách hỗ trợ ngắn hạn do chủ đầu tư thể hiện để nâng cao lợi thế cạnh tranh.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Theo FocusEconomics dự báo, GDP Việt Nam tăng trưởng đạt 2,6% năm 2020 và phục hồi ở mức 6,7%/năm giai đoạn 2021-2024. Sự kéo dài của dịch Coronavirus trên toàn cầu đã làm cho việc hồi phục kinh tế trở thành một câu hỏi lớn.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Dịch Covid-19 đã tạo ra nhiều gián đoạn trong nền kinh tế nói chung và thị trường bất động sản nói riêng đang trên đà giảm mạnh. Ngành sản xuất, phụ tùng và nguyên liệu thô thiếu hụt nguồn cung đã buộc ngừng sản xuất tạm thời kể dẫn đến ngành xuất khẩu tăng trưởng thấp.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

GDP đạt 7,02% cao hơn kỳ vọng của chính phủ, mức tăng trưởng cao đạt được nhờ vào các hoạt động xuất khẩu kim ngạch đạt 263,5 tỷ USD đưa cán cân thương mại có thặng dư 9,9 tỷ USD. Thị trường bất động sản chậm cấp phép tiếp tục làm ảnh hưởng đến nguồn cung mới.

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019

Sự thiếu hụt nguồn cung mới tại thị trường bất động sản TP.HCM trong Quý 3/2019 đối với phân khúc nhà phố và biệt thự xây sẵn vẫn tiếp tục diễn ra mặc dù đã có nhiều sự kỳ vọng về việc ra mắt các dự án có quy mô lớn trong thời gian trước.

Tồng quan nền kinh tế Việt Nam tính đến hết Quý 2/2019

Trong bối cảnh tình hình kinh tế thế giới đang bất ổn và có xu hướng tăng trưởng chậm lại, Việt Nam vẫn ghi nhận mức tăng trưởng kinh tế ổn định với 6,76% trong nửa đầu năm 2019. Tính riêng Q2/2019, tăng trưởng GDP đạt 6,71%, thấp hơn so với tỷ lệ Q2/2018.