Báo cáo thị trường bất động sản Hà Nội | Quý 1/2019

Kinh tế Việt Nam

Sau một năm 2018 kinh tế tăng trưởng mạnh, GDP Q1 2019 của Việt Nam tăng 6,79%, thấp hơn mức tăng trưởng 7,38% của Q1 2018, nhưng vẫn cao hơn cùng kỳ từ 2009 đến 2017. Đây là vẫn mức tăng trưởng tốt cho kinh tế Việt Nam trong bối cảnh chậm lại của nền kinh tế toàn cầu và các vấn đề thế giới khác. Các ngành công nghiệp sản xuất và chế biến, tăng 12,35% so với cùng kỳ năm 2018, là động lực chính để đạt được mức tăng trưởng trên. Gia tăng tiêu dùng trong dịp Tết Nguyên Đán tháng 2 vừa qua góp phần làm CPI tăng 2,64% so với cùng kỳ năm ngoái. CPI tháng 3 giảm 0,21% so với tháng 2 sau ảnh hưởng của Tết và ảnh hưởng của dịch tả heo châu Phi. Tính trung bình, CPI quý đầu năm 2019 ghi nhận tăng 2,63% so với cùng kỳ năm 2018.

Trong Q1 2019, đầu tư trực tiếp từ nước ngoài là điểm sáng nhất của nền kinh tế Việt Nam. Tổng vốn FDI, bao gồm vốn đăng ký mới, vốn tăng thêm và mua lại cổ phần đạt 10,8 tỷ USD, tăng 86,2% theo năm. Hồng Kông vượt qua Nhật Bản và Đài Loan để trở thành nhà đầu tư nước ngoài lớn nhất vào Việt Nam, với khoảng 4,4 tỷ USD, tương đương 40% vốn đầu tư trực tiếp nước ngoài ghi nhận trong quý. Sản xuất và chế biến vẫn là các ngành đầu tư hấp dẫn, với tổng FDI đạt 8,4 tỷ USD, chiếm 77,7% tổng vốn FDI. Ngành bất động sản tiếp tục xếp hạng lĩnh vực đầu tư hấp dẫn thứ 2, với 778 triệu USD, khoảng 7,2% tổng vốn FDI. Hà Nội tiếp tục là điểm đầu tư hấp dẫn nhất Việt Nam, với khoảng 4,2 tỷ USD – chiếm 38% tổng vốn FDI vào Việt Nam.

Ba tháng đầu năm 2019, Việt Nam đón 4,5 triệu lượt khách quốc tế, tăng 7% so với cùng kỳ năm ngoái. Khách du lịch châu Á vẫn chiếm lĩnh thị trường du lịch, với lượt khách đến từ Hàn Quốc, Đài Loan, Thái Lan lần lượt tăng 24,1%, 26% và 49,3% theo năm. Trung Quốc vẫn tiếp tục là thị trường khách du lịch lớn nhất đến Việt Nam, với gần 1,3 triệu lượt khách nhưng số lượng giảm khoảng 5,6% so với Q1 năm ngoái.

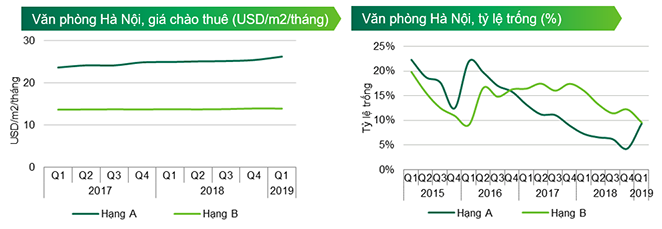

Thị trường văn phòng

Trong Quý 1 năm 2019, một tòa nhà Hạng A mới gia nhập thị trường – Thaiholdings Tower với 24.545 m2 diện tích sàn cho thuê, làm tăng nguồn cung văn phòng Hạng A tại khu vực Trung tâm lên 10%. Đây là dự án Hạng A mới nhất sau ba năm không có nguồn cung và cũng là tòa văn phòng mới nhất tại khu vực Trung tâm. Kết thúc Q1 2019, tổng nguồn cung văn phòng tại Hà Nội đặt khoảng 1,3 triệu m2, trong đó Hạng A chỉ chiếm khoảng 1/3 tổng nguồn cung.

Trong quý vừa qua, thị trường văn phòng cho thấy nhu cầu thuê khả quan, chủ yếu từ các khách thuê Công Nghê và Văn phòng linh hoạt trong nước cũng như các khách thuê là các công ty bảo hiểm quốc tế, với diện tích hấp thụ đạt 21.600 m2, tăng 9% so với cùng kỳ năm ngoái. Tỷ lệ trống của văn phòng Hạng A ở mức 9,4%, tăng 5,0 điểm % so với quý trước do có nguồn cung mới. Trong khi đó, tỷ lệ trống của văn phòng hạng B giảm 2,6 điểm % theo quý xuống còn 9.6% – mức thấp nhất trong ba năm qua.

Giá chào thuê trung bình của văn phòng Hạng A tăng 3,2% so với quý trước, đạt 26,2 USD/m2/tháng (Chưa bao gồm VAT và phí dịch vụ). Mặt khác, các tòa nhà Hạng B vẫn giữ mức giá thuê trung bình như quý trước, ở mức 13,8 USD/m2/tháng.

Năm 2019, dự kiến sẽ đón nhận khoảng 138.000 m2 văn phòng. Trong đó đáng chú ý, 62% nguồn cung văn phòng mới đến từ khu vực phía Tây – củng cố vị trí của khu vực nguồn cung văn phòng lớn nhất tại Hà Nội. Từ năm 2019 trở đi, với nhiều nguồn cung mới đến từ cả hai Hạng A và B, khách thuê sẽ có thêm nhiều lựa chọn hơn. Khu vực Đống Đa – Ba Đình và phía Tây tiếp tục được ưu tiên bởi khách thuê thuộc nhóm ngành CNTT và Bảo hiểm/ Chi nhánh Ngân hàng. Trong khi đó, các Công ty đa quốc gia, Đại sứ quán và các Công ty Tài chính sẽ có thêm nhiều lựa chọn mới tại khu vực trung tâm thành phố.

Thị trường căn hộ

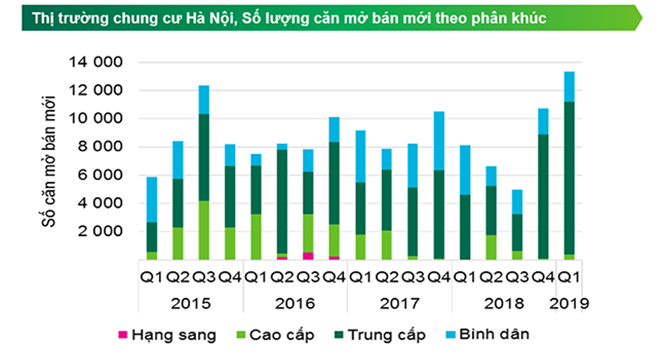

Trong Q1 2019, thị trường căn hộ tại Hà Nội ghi nhận một trong những quý có số lượng mở bán cao nhất theo quý. Tổng cộng có 11.822 căn mở bán từ 26 dự án, tăng 46% so với Q1 2018. Phần lớn căn mở bán đến từ các đợt mở bán tiếp theo của các dự án lớn như Vinhomes Ocean Park – “Huyện Gia Lâm” và Vinhomes Sportia “Quận Nam Từ Liêm”. Về vị trí, khu phía Đông dẫn dắt nguồn cung mở bán mới với 57% tổng số căn mở bán mới trong Q1 2019.

Khoảng 9.390 căn bán được trong quý, cao hơn 36% so với Q1 2018. Hoạt động mở bán nhộn nhịp và các chương trình ưu đãi đã góp phần thúc đẩy doanh số bán hàng. Phân khúc trung cấp vẫn giữ tỷ trọng lớn nhất trong tổng lượng giao dịch, chiếm khoảng 68% số căn bán được. Thị trường chứng kiến nhu cầu tốt từ các nhà đầu tư trong và ngoài nước cho các dự án tại các địa điểm gần khu công nghiệp “khu phía Đông” và cộng đồng chuyên gia nước ngoài “khu phía Tây và Quận Tây Hồ”.

Lượng mở bán mới trong năm 2019 dự kiến rơi vào khoảng trên 32.000 căn – tương đương với giai đoạn 2016 – 2018. Phân khúc trung cấp tiếp tục dẫn dắt thị trường, dự đoán chiếm khoảng 65% – 70% tổng nguồn cung mở bán mới, cho thấy thị trường Hà Nội vẫn hướng đến phân khúc người mua để ở. Doanh số bán hàng dự kiến đạt khoảng 28.000 – 30.000 căn trong năm 2019. Về giá sơ cấp, mặt bằng giá trung bình năm 2019 sẽ dự kiến sẽ chỉ cao hơn năm 2018 khoảng từ 1 – 2% do phân khúc trung cấp và bình dân chiếm tỷ trọng cao trong lượng cung mở bán mới.

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4.000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2.000 đến 4.000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1.000 đến 2.000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1000 USD/m2

Giá bán trung bình trên thị trường sơ cấp tại Q1 2019 ghi nhận ở mức 1.333 USD/m2, tăng nhẹ 1% theo năm. Sự mở bán của các dự án Hạng sang và Cao cấp ở các vị trí đắc địa như khu Trung tâm hay khu Tây Hồ trong quý này dẫn đến mức giá sơ cấp cao hơn. Bên cạnh đó, các đợt mở bán tiếp theo của một số dự án cũng chào bán cao hơn so với các tòa tháp mở bán trước đó.

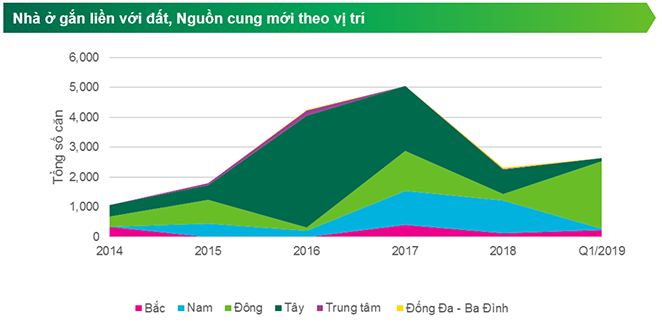

Thị trường nhà ở gắn liền với đất

Quý 1 2019 chứng kiến sự khởi sắc của thị trường nhà ở gắn liền với đất tại Hà Nội khi ghi nhận nguồn cung mở bán mới lên đến 2.641 căn – mức mở bán theo quý cao nhất trên thị trường trong ba năm qua. Về vị trí, thị trường tiếp tục chuyển dịch ra xa các khu vực truyền thống. Trong khi khu phía Tây vẫn tiếp tục chiếm tỷ trọng cao nhất trong tổng nguồn cung, chúng tôi cũng nhận thấy sự hình thành các khu đô thị mới tại khu vực ngoại thành ở “phía Đông và phía Nam”. 86% nguồn cung mở bán trong quý vừa qua đến từ các dự án ở phía Đông, trong khi đó các dự án phía Tây thành phố chỉ chiếm 3,7%.

Doanh số bán hàng quý vừa qua cũng rất ấn tượng dù nguồn cung mở bán mới tăng cao, cho thấy các sản phẩm biệt thự, nhà phố ngày càng được thị trường đón nhận. Khoảng 2.128 căn bán được trong Quý I 2019, tăng 45% so với quý trước.

Giá biệt thự trung bình trên thị trường thứ cấp đạt 3.924 USD/m2 đất (Đã bao gồm thuế VAT và chi phí xây dựng), tăng 3% so với Quý 4 2018 và 2% so với cùng kỳ năm trước. Cùng với sự mở rộng của nguồn cung tới các khu vực mới, thị trường thứ cấp cũng đón nhận một số thay đổi đáng kể về giá biệt thự trung bình tại các khu vực mới như Hà Đông, Gia Lâm, Hoài Đức và Long Biên. Các dự án nhà ở gắn liền với đất tại khu vực này đang có xu hướng tăng nhờ có sự xuất hiện của các chủ đầu tư danh tiếng cùng với các dự án có chất lượng cao và cơ sở hạ tầng khu vực xung quanh được cải thiện.

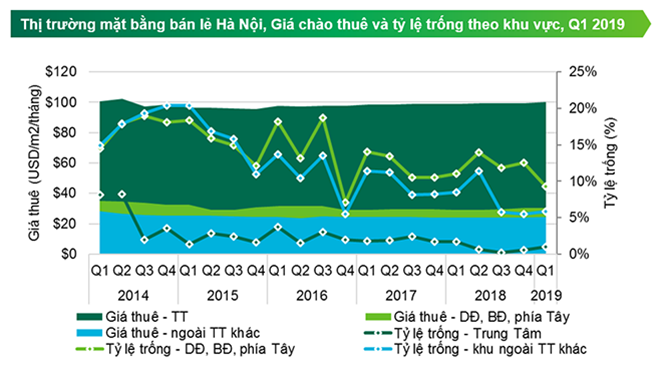

Thị trường mặt bằng bán lẻ

Thị trường mặt bằng bán lẻ Hà Nội năm 2019 với một dự án mới “Sun Plaza Ancora” bổ sung 16.100 m2 vào thị trường. Tính đến hết 2019, tổng nguồn cung bán lẻ dự kiến tăng thêm 21% so với năm ngoái, nâng tổng nguồn cung mặt bằng bán lẻ toàn thị trường vượt mức 1 triệu m2. Khu Đống Đa – Ba Đình và phía Tây sẽ tiếp tục dẫn đầu thị trường về nguồn cung mặt bằng bán lẻ khi có 126.700 m2 dự kiến đi vào hoạt động trong năm 2019 nằm tại khu vực này. Mặt khác, sự phát triển của các dự án khu đô thị cũng như cải thiện về cơ sở hạ tầng sẽ góp phần làm tăng nguồn cung bán lẻ tại khu vực phía Nam với hai dự án mới trong năm 2019 là “Hinode City và Sun Plaza Ancora”.

Giá thuê tầng trệt được ghi nhận tăng nhẹ tại khu Trung Tâm trong quý đầu tiên năm 2019, đạt 100 USD/m2/tháng, tăng 1,1% theo năm và 0,5% theo quý. Do không có nguồn cung mới dự kiến đi vào hoạt động tại khu vực này năm 2019, giá chào thuê trung bình dự kiến sẽ tiếp tục tăng trưởng tích cực, trong khi tỷ lệ trống ở mức thấp dưới 1%.

Giá thuê trung bình tầng trệt ở khu vực có nguồn cung lớn nhất thị trường Đống Đa – Ba Đình và phía Tây duy trì ở mức ổn định trong Q1 2019 và đạt 30,4 USD/m2/tháng khi thị trường dần hấp thụ nguồn cung mới đi vào hoạt động từ năm 2018. Tỷ lệ trống khu Đống Đa – Ba Đình và phía Tây giảm còn 9,3% trong Q1 năm nay, tương đương giảm 1,8 điểm % theo năm và 3,3% điểm % theo quý. Tuy nhiên, khu vực này có khả năng sẽ thấy sự điều chỉnh về giá thuê cũng như tăng tỷ lệ trống tính đến hết năm 2019 khi có bốn dự án tương lai (tương đương 70% nguồn cung mới) đi vào hoạt động. Khu vực ngoài TT khác cho thấy giá thuê trung bình tăng 1,7% theo năm và đạt 24,5 USD/m2/tháng trong khi tỷ lệ trống tăng 2 điểm % theo năm và đạt 5,9% tính đến hết Q1 2019 với dự án mới Sun Plaza Ancora mở cửa T1/2019.

Siêu thị và cửa hàng tiện ích tại Hà Nội sẽ tiếp tục chứng kiến sự chiếm lĩnh của các chuỗi nội địa. Vingroup đã thành công mua lại Fivimart năm 2018 và gần đây mua lại 87 cửa hàng tiện lợi, Shop&Go. Trước sự gián đoạn và ảnh hưởng của thương mại điện tử, trong khi F&B đang ngày càng tăng thị phần với tốc độ bán lẻ trực tuyến cao, các thương hiệu bán lẻ khác đối mặt với thách thức về thay đổi sở thích và hành vi của người tiêu dùng.

Song Châu (SCBI).

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019