Báo cáo thị trường bất động sản TP. Hồ Chí Minh | Quý 1/2019

Kinh tế Việt Nam

Sau một năm 2018 kinh tế tăng trưởng mạnh, GDP Q1 2019 của Việt Nam tăng 6,79%, thấp hơn mức tăng trưởng 7,38% của Q1 2018, nhưng vẫn cao hơn cùng kỳ từ 2009 đến 2017. Đây là vẫn mức tăng trưởng tốt cho kinh tế Việt Nam trong bối cảnh chậm lại của nền kinh tế toàn cầu và các vấn đề thế giới khác. Các ngành công nghiệp sản xuất và chế biến, tăng 12,35% so với cùng kỳ năm 2018, là động lực chính để đạt được mức tăng trưởng trên. Gia tăng tiêu dùng trong dịp Tết Nguyên Đán tháng 2 vừa qua góp phần làm CPI tăng 2,64% so với cùng kỳ năm ngoái. CPI tháng 3 giảm 0,21% so với tháng 2 sau ảnh hưởng của Tết và ảnh hưởng của dịch tả heo châu Phi. Tính trung bình, CPI quý đầu năm 2019 ghi nhận tăng 2,63% so với cùng kỳ năm 2018.

Trong Q1 2019, đầu tư trực tiếp từ nước ngoài là điểm sáng nhất của nền kinh tế Việt Nam. Tổng vốn FDI, bao gồm vốn đăng ký mới, vốn tăng thêm và mua lại cổ phần đạt 10,8 tỷ USD, tăng 86,2% theo năm. Hồng Kông vượt qua Nhật Bản và Đài Loan để trở thành nhà đầu tư nước ngoài lớn nhất vào Việt Nam, với khoảng 4,4 tỷ USD, tương đương 40% vốn đầu tư trực tiếp nước ngoài ghi nhận trong quý. Sản xuất và chế biến vẫn là các ngành đầu tư hấp dẫn, với tổng FDI đạt 8,4 tỷ USD, chiếm 77,7% tổng vốn FDI. Ngành bất động sản tiếp tục xếp hạng lĩnh vực đầu tư hấp dẫn thứ 2, với 778 triệu USD, khoảng 7,2% tổng vốn FDI. Hà Nội tiếp tục là điểm đầu tư hấp dẫn nhất Việt Nam, với khoảng 4,2 tỷ USD – chiếm 38% tổng vốn FDI vào Việt Nam.

Ba tháng đầu năm 2019, Việt Nam đón 4,5 triệu lượt khách quốc tế, tăng 7% so với cùng kỳ năm ngoái. Khách du lịch châu Á vẫn chiếm lĩnh thị trường du lịch, với lượt khách đến từ Hàn Quốc, Đài Loan, Thái Lan lần lượt tăng 24,1%, 26% và 49,3% theo năm. Trung Quốc vẫn tiếp tục là thị trường khách du lịch lớn nhất đến Việt Nam, với gần 1,3 triệu lượt khách nhưng số lượng giảm khoảng 5,6% so với Q1 năm ngoái.

Thị trường căn hộ

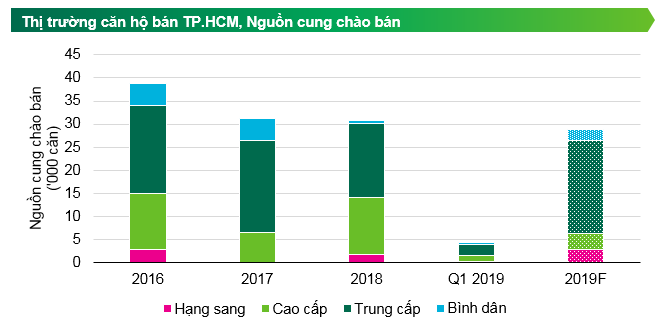

Thị trường căn hộ tại TP. HCM trong Quý 1/2019 trầm lắng với lượng nguồn cung chào bán mới giảm mạnh so với cùng kỳ năm ngoái. Ngoài lý do là kỳ nghỉ Tết dài thì vấn đề về chậm cấp phép đã ảnh hưởng đáng kể đến kế hoạch chào bán trong Quý 1 của các chủ đầu tư. Trong Quý 1/2019 có 4.423 căn hộ được chào bán, giảm 46% theo quý và 54% so với cùng kỳ năm trước. Mặc dù vấn đề cấp phép có ảnh hưởng đến số lượng dự án chào bán với chỉ 12 dự án trong quý so với mức trung bình 18-20 dự án mỗi quý trong ba năm qua, gần 60% lượng căn chào bán mới là từ các dự án chào bán lần đầu "tỷ lệ này thường dao động trong khoảng từ 40%-70%". Nhờ nguồn cung hạn chế, các dự án mới này có tỷ lệ bán và giá bán khả quan.

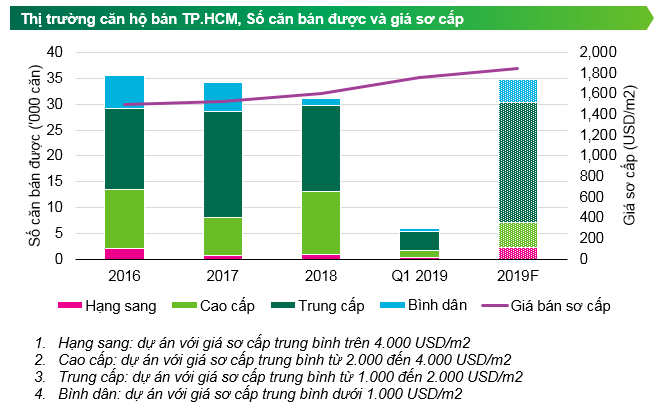

Tổng lượng căn bán được giảm do nguồn cung chào bán giảm. Tỷ lệ tiêu thụ cao đạt 80% đến 100% được ghi nhận tại một số dự án của chủ đầu tư uy tín và mức giá hợp lý. Nhờ vậy, so với quý trước và cùng kỳ năm trước, mức giảm của tổng số căn bán được trên toàn thị trường thấp hơn mức giảm của tổng số căn chào bán. Trong Quý 1, có 5.924 căn hộ được tiêu thụ, giảm 28% so với quý trước và 39% so với năm trước. Việc số căn hộ được tiêu thụ cao hơn gần 1.500 căn so với số căn hộ chào bán mới cho thấy thị trường đang hấp thụ nguồn cung tồn của các dự án cũ.

Xét về tỉ lệ giữa các phân khúc sản phẩm, phân khúc trung cấp tiếp tục chiếm phần lớn với 55% tổng nguồn cung trong Quý 1/2019, tạo nền tảng cho thị trường phát triển bền vững hơn bằng việc đáp ứng nhu cầu thực về nhà ở của người mua. Xét về vị trí, thị trường căn hộ chung cư tại TP. HCM tiếp tục mở rộng về phía Đông và phía Nam Sài Gòn tập trung tại Quận 2, Quận 8, Quận 9 và Bình Chánh.

Giá bán trung bình tại thị trường sơ cấp ở mức 1.764 USD/m2, tăng 3,1% so với quý trước và 14,9 % so với cùng kỳ năm trước. Mức giá tăng này một phần đến từ giá của dự án hạng sang mới được chào bán trong quý. Nhìn chung, thị trường căn hộ chung cư hạng sang trong vài quý trở lại đây liên tục đón nhận các dự án có mức giá cao kỷ lục từ 7.500-12.000 USD/m2.

Dự đoán trong năm 2019, nguồn cung chào bán sẽ được cải thiện dần trong các quý còn lại và đạt khoảng 28.000 căn cho cả năm. Các dự án mới đã bắt đầu đưa thông tin ra thị trường và nhận đặt chỗ cho các sự kiện mở bán dự kiến trong Quý 2. Xét về phân khúc, sản phẩm trung cấp và bình dân tiếp tục chiếm tỷ trọng cao với lượng nhỏ nguồn cung từ phân khúc hạng sang và cao cấp. Về khu vực, phía Đông Sài Gòn sẽ tiếp tục là các điểm nóng của thị trường, với nhiều dự án mới tại khu vực Quận 2 và Quận 9. Lượng lớn nguồn cung trong phân khúc trung cấp và bình dân trong năm 2019 được kỳ vọng sẽ đáp ứng nhu cầu thực của người mua để ở giúp lượng tiêu thụ ổn định. Lượng hàng tồn kho sẽ tiếp tục được hấp thụ trong các quý tiếp theo do nguồn cung chào bán chưa nhiều. Người mua sẽ có cơ hội nhận được các sản phẩm tốt hơn từ thị trường ngày càng cạnh tranh giữa các chủ đầu tư.

Giá bán trung bình toàn thị trường được kỳ vọng tăng 5% theo năm. Trong đó phân khúc trung cấp và bình dân được dự báo sẽ có tốc độ tăng trưởng khiêm tốn chỉ 1%-3% theo năm do tính cạnh tranh cao từ số lượng lớn nguồn cung. Các dự án cao cấp dự kiến có mức tăng giá cao hơn, khoảng 5% theo năm. Các dự án hạng sang được cấp phép tại Quận 1 và Quận 3, giá bán dự kiến tăng 5%-7% theo năm, do sự khan hiếm quỹ đất tại khu vực trung tâm. Thị trường thứ cấp dự kiến hoạt động sôi nổi hơn vào năm 2019 nhờ vào việc thiếu hụt nguồn cung, đặc biệt là các dự án hạng sang và cao cấp tại Quận 1, Quận 2 và khu vực Thủ Thiêm. Các căn hộ tại khu vực này có thể đạt mức tăng giá lên tới 15-20% so với giá chào bán ban đầu.

Thị trường nhà ở biệt thự, nhà phố

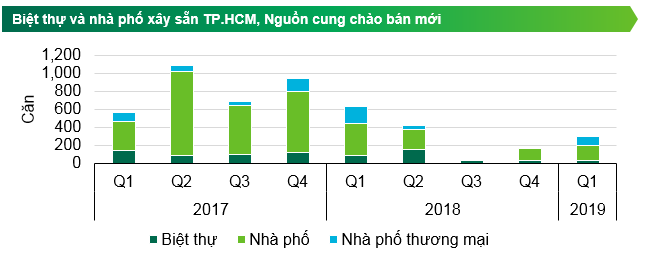

Sự khan hiếm nguồn cung mới trên thị trường nhà phố và nhà ở biệt thự tại TP. HCM vẫn tiếp tục kéo dài sang Quý 1/2019. Trong ba tháng đầu năm 2019, thị trường bất động sản liền thổ của TP. HCM có thêm 296 căn "28 căn biệt thự, 167 căn nhà phố liên kế và 101 căn nhà phố thương mại" từ ba dự án, trong đó có hai dự án mới là Pier IX - Quận 12 và Senturia Nam Sài Gòn - Huyện Bình Chánh và một dự án tiếp tục triển khai mở bán giai đoạn tiếp theo là CityLand Park Hills - Giai đoạn 5 - Quận Gò Vấp. Nguồn cung mới trong Quý 1/2019 đã có sự cải thiện so với Quý 4/2018, nhưng nếu so sánh với cùng kỳ năm ngoái thì sự sụt giảm vẫn tiếp tục được duy trì khi số căn chào bán mới chỉ bằng khoảng 42% so với Quý 1/2018.

Tốc độ tăng trưởng nguồn cung lũy kế của thị trường tại TP.HCM tính đến Quý 1/2019 chỉ đạt khoảng 2%. Trong khi nguồn cung mới tại TP.HCM đang suy giảm vì quỹ đất ngày càng hạn hẹp thì các thị trường vùng ven (Bình Dương, Đồng Nai và Long An) đang thu hút được nhiều sự chú ý hơn của người mua lẫn các nhà phát triển bất động sản khi mà giá chào bán vẫn còn tương đối rẻ so với khu vực TP.HCM và nguồn cung vẫn đang phát triển nhanh chóng và dồi dào. Các cơn sốt đất cục bộ đầu năm tại một số khu vực của Đồng Nai như Nhơn Trạch, Long Thành lẫn Quận 9, Quận 12, huyện Bình Chánh của TP.HCM đã cho thấy sự chuyển dịch trọng tâm ngày càng rõ nét của thị trường đến các khu vực này. Trong Quý 1/2019, các dự án chào bán mới đến từ các khu vực ngoại thành của TP.HCM như Huyện Bình Chánh và Quận 12 đều có mức giá chào bán cao.

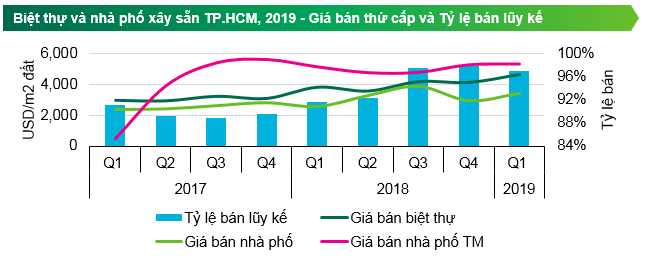

Do ảnh hưởng từ việc cấp phép các dự án mới trên địa bàn TP. HCM trong bối cảnh quỹ đất không còn dồi dào, các chủ đầu tư cũng tập trung vào các loại hình sản phẩm đi theo xu hướng đa dạng công năng và có giá trị cao đặc biệt là nhà phố thương mại. Trong Quý 1/2019, nhà phố thương mại chiếm 34% tổng nguồn cung mới và tiếp tục có giá chào bán rất cao, đơn cử như dự án CityLand Park Hills - Quận Gò Vấp chào bán sản phẩm này ở mức 10.670 USD/m2 đất. Tỷ lệ hấp thụ của các dự án chào bán mới trong Quý 1/2019 cũng đạt mức tốt 84% tổng số căn chào bán trong Quý 1/2019 được tiêu thụ thành công và có dự án đã tiêu thụ hết rổ hàng ngay trong đợt mở bán đầu tiên. Tính chung cho toàn thị trường, tỷ lệ bán lũy kế đã gia tăng đáng kể lên mức gần 96% trong Quý 1/2019. Lượng hàng tồn sụt giảm mạnh trong khi nguồn cung mới chưa đáp ứng đầy đủ nhu cầu đã đẩy giá bán thứ cấp tiếp tục tăng. Cụ thể, giá bán biệt thự và nhà phố xây sẵn Qúy 1/2019 đã tăng 12% và 16% so với quý trước, trong khi nhà phố thương mại ghi nhận mức tăng nhẹ 1% so với Quý 4/2018. Nếu không có những chuyển biến tích cực từ việc cải thiện quy trình pháp lý, tăng trưởng nguồn cung mới của thị trường trong giai đoạn còn lại của năm 2019 sẽ duy trì ở mức thấp dưới 5% mỗi quý. Thị trường sơ cấp thiếu hụt nguồn cung mới sẽ đưa tỷ lệ bán luôn đạt mức cao trên 80% và giá mở bán dự đoán sẽ tăng 4%-5% sau mỗi giai đoạn.

Thị trường nhà phố và biệt thự tại TP. HCM đang dịch chuyển trọng tâm rõ nét về các khu vực vùng ven và ráp gianh giữa TP. HCM với các tỉnh Đồng Nai, Bình Dương và Long An. Các thông tin khả quan về đầu tư cơ sở hạ tầng giao thông kết nối TP. HCM với các tỉnh lân cận đang là đòn bẩy tăng giá chính cho các khu vực này. Đi cùng với đó, mặt bằng giá bán tương đối rẻ hơn khu vực TP. HCM cộng với nguồn cung sản phẩm đa dạng tạo nên ưu thế lớn cho các thị trường mới nổi này.

Thị trường văn phòng

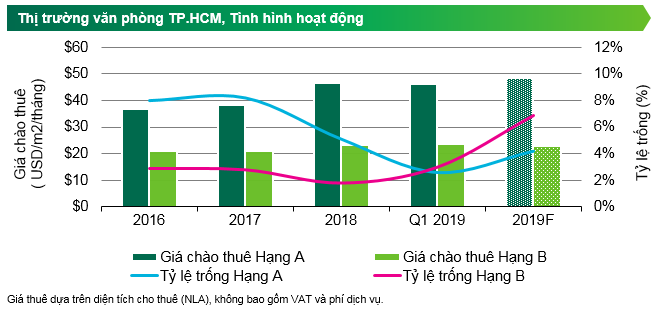

Tính đến hết Quý 1/2019, thị trường văn phòng TP. HCM vẫn tiếp tục ghi nhận sự khan hiếm nguồn cung khi chỉ có hai tòa nhà văn phòng Hạng B tại khu vực ngoài trung tâm đi vào hoạt động. Tòa nhà Thaco trên đường Mai Chí Thọ - Quận 2 và tòa nhà OneHub Saigon tháp văn phòng Tower 1 tại đường D1, Phường Tân Phú, Quận 9, cả hai tòa nhà này đều có diện tích thuê không lớn, tổng diện tích thuê mới của hai dự án là 19.800 m2.

Mặc dù nguồn cung khan hiếm nhưng giá thuê văn phòng của hai phân khúc A và B đều ổn định hơn so với năm 2018 hoặc thậm chí giảm nhẹ tại một vài dự án. Cụ thể, giá chào thuê trung bình phân khúc Hạng A là 46,31 USD/m2/tháng, giảm 0,2% so với quý trước, và Hạng B là 23,44 USD/m2/tháng, tăng 0,5% so với quý trước.

Giá thuê cả hai hạng giữ được mức ổn định mặc dù nguồn cung đang khan hiếm là do thị trường văn phòng TP. HCM trong năm 2019 dự kiến sẽ chào đón một làn sóng mặt bằng văn phòng mới với hơn 165.000 m2 diện tích cho thuê từ tám tòa nhà. Các tòa nhà đang xây dựng này đã bắt đầu nhận cam kết thuê từ phía khách thuê trước khi tòa nhà được hoàn thành với mức giá cạnh tranh. Điều này làm cho những tòa văn phòng hiện hữu phải cân nhắc lại việc điều chỉnh giá thuê để tránh những trường hợp xảy ra như quý trước khi giá thuê Hạng A tăng cao khiến khách thuê thu hẹp diện tích hoặc chuyển sang các tòa nhà Hạng B hoặc không gian làm việc linh hoạt để tiết kiệm chi phí. Làn sóng nguồn cung mới này được đẩy mạnh nhờ vào các dự án cơ sở hạ tầng trong thành phố như Tuyến Metro Số 1 và Bến Xe Miền Đông mới được đẩy nhanh tiến độ.

Thị trường văn phòng TP. HCM vẫn duy trì được tình hình hoạt động tốt với tỷ lệ trống của hạng A và B đều dưới 5%. Trong Quý 1/2019, tỷ lệ trống Hạng A là 2,6%, giảm 2,4 điểm phần trăm so với quý trước do các diện tích trống từ khách thuê trước trả lại mặt bằng đã được lấp đầy cũng như lấp đầy thêm những diện tích trống mới. Tỷ lệ trống Hạng B đạt 3%, chỉ tăng nhẹ 1,2 điểm phần trăm so với Q4/2018 nhờ vào hai tòa nhà mới hoàn thành (Thaco và OneHub Saigon Tháp Tower 1) được lấp đầy nhanh chóng.

Do thị trường văn phòng đang phát triển và nguồn cung vẫn đang hạn chế nên các đơn vị cho thuê văn phòng sỉ và lẻ khác cũng liên tục mở rộng trong thời gian gần đây như Pax Sky, Dragon Fly, Todd’s Realty và GIC Office. Họ là những đơn vị thuê sỉ cả tòa nhà đơn lẻ, chuẩn văn phòng Hạng C hoặc chuẩn văn phòng cơ bản từ một chủ nhà độc lập, sau đó cung cấp các dịch vụ quản lý và chia nhỏ diện tích để cho khách thuê lẻ lại.

Ngoài không gian làm việc linh hoạt thì các công ty trong ngành bảo hiểm được đánh giá có tiềm năng tăng trưởng cao trong những năm tới và sẽ là một trong những khách thuê chủ chốt của khối văn phòng truyền thống trong ba năm tiếp theo. Ngành bảo hiểm trong nước đang trên đà phát triển rất nhanh. Theo thống kê của Swiss Re Institute Sigma, Việt Nam là một trong năm quốc gia có tỷ lệ thâm nhập thị trường bảo hiểm còn thấp nhưng mức tăng trưởng lại cao hơn một số nước phát triển khác. Điều này cho thấy rằng thị trường này sẽ tiếp tục được khai thác mạnh trong tương lai.

Từ năm 2019 đến hết năm 2021, thị trường văn phòng truyền thống dự kiến sẽ có thêm 16 tòa nhà văn phòng mới với tổng diện tích cho thuê lên đến hơn 400.000 m2. Điều này cho thấy thị trường văn phòng sẽ có thêm nhiều diện tích trống cũng như tiếp tục duy trì mức tăng giá thuê bền vững cho cả hai hạng A và B mặc dù giá thuê Hạng A vẫn giữ mức cao.

Tính riêng 2019, tỷ lệ tăng giá Hạng A dự kiến chỉ đạt khoảng 4% và tỷ lệ trống cũng giảm tương đương xuống 4% do nguồn cung mới Hạng A chỉ được đưa vào hoạt động vào cuối năm 2019 và đầu năm 2020. Giá chào thuê Hạng B dự kiến giảm nhẹ 1,5% và tỷ lệ trống tăng 6,9% do nguồn cung mới Hạng B khá lớn trong năm nay.

Thị trường văn phòng làm việc linh hoạt (Flexible workspace)

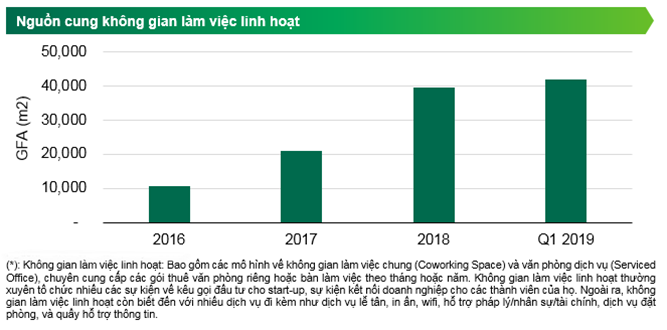

Thị trường không gian làm việc linh hoạt khác với sự ổn định của thị trường văn phòng truyền thống, thị trường không gian làm việc linh hoạt tăng trưởng nhanh chóng. Trong Quý 1/2019, thị trường đã tiếp nhận thêm hai địa điểm không gian làm việc linh hoạt mới là Toong - Hàm Nghi và Up – Le Meridien với tổng diện tích sàn ước tính là 3.100 m2, nâng tổng nguồn cung hiện tại lên 6% so với quý trước và 101% so với cùng kỳ năm 2018. Ngoài ra, hai “ông lớn” của thị trường là Toong và Up cũng đã và đang mở rộng mô hình ra sân chơi quốc tế. Điển hình như Toong với các địa điểm tại Lào và Campuchia; Up dự định sẽ lấn sân sang Malaysia, Thái Lan và Hồng Kông.

Việc mở rộng nhanh chóng của thị trường không gian làm việc linh hoạt một phần cũng được thúc đẩy bởi tình hình hoạt động rất tốt của thị trường này. Tính đến Quý 1/2019, giá thuê của các ghế ngồi cố định và văn phòng riêng tăng 3-8% so với quý trước với tỷ lệ lấp đầy của hạng mục văn phòng riêng đạt hơn 80%.

Thị trường bán lẻ

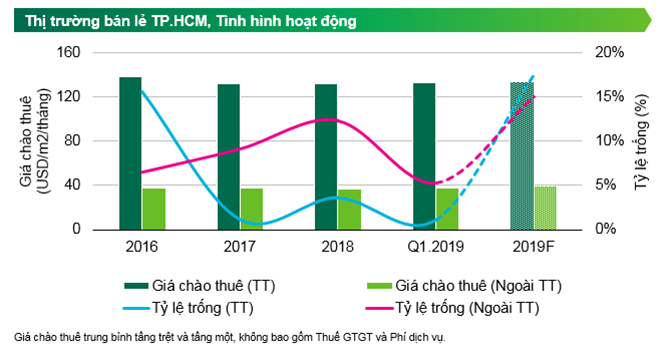

Tổng nguồn cung bán lẻ tại TP. HCM trong Quý 1/2019 tăng 67.200 m2 với một dự án mới là TTTM Giga được đầu tư bởi Khang Gia Land tại Quận Thủ Đức. Mặc dù nằm tại khu vực ngoài trung tâm, nhưng TTTM này đã đạt tỷ lệ lấp đầy hơn 90% với hơn 40% diện tích dành cho F&B. Các khách thuê chủ chốt tại TTTM Giga là Sense City 33.000 m2, CGV Cinema 3.200 m2, JP World 1.500 m2, California Fitness & Yoga 3.000 m2 .v.v... Sense City Phạm Văn Đồng tọa lạc tại tầng 1-2-3 của Gigamall và là trung tâm thương mại Sense City đầu tiên của Saigon Co.op đầu tư tại TP. HCM.

Giá thuê khu vực trung tâm tăng nhẹ, đạt 128,6 USD/m2/tháng, tăng 0,4% so với cùng kỳ năm trước do nhu cầu thuê mặt bằng khu trung tâm vẫn rất tốt trong khi nguồn cung hạn chế. Bên cạnh đó, tỷ lệ lấp đầy tốt tại các TTTM mới như Gigamall và Estella Place giúp giá thuê khu vực ngoài trung tâm tăng 1,0% so với cùng kỳ năm trước, đạt 35,7 USD/m2/tháng.

Quý 1 ghi nhận tỷ lệ lấp đầy tại khu trung tâm cao nhất trong vòng năm năm trở lại đây ở TP. HCM, xấp xỉ 98%. Tỷ lệ trống tại khu vực ngoài trung tâm cũng ở mức thấp là 7,3%, giảm 2,3 điểm phần trăm so với cùng kỳ năm ngoái.

Tuy nhiên, cũng như thị trường văn phòng, thị trường bán lẻ TP. HCM chờ đón một lượng lớn mặt bằng bán lẻ sắp sửa được hoàn thành trong năm 2019. Nguồn cung lũy kế năm 2019 được dự báo sẽ tăng 25% so với năm 2018, chủ yếu tập trung tại phía Đông Sài Gòn, trong đó có sáu dự án đang trong quá trình xây dựng với tổng diện tích cho thuê lên tới 179.979 m2. Ngoài Union Square tại Quận 1 là dự án duy nhất có kế hoạch tái khai trương trong năm 2019 tại khu vực trung tâm, năm dự án còn lại đều nằm ngoài khu vực trung tâm. Sau Giga Mall, dự án bán lẻ có quy mô lớn sắp được khai trương trong năm 2019 là TTTM Sala tại Quận 2 với diện tích cho thuê 60.000 m2 sẽ là TTTM đầu tiên tại khu vực Thủ Thiêm. Trong vòng ba năm tới, thị trường bán lẻ sẽ trở nên cạnh tranh hơn, đặc biệt là ở khu vực ngoài trung tâm, do nguồn cung mới đến từ những khối đế bán lẻ được đưa vào hoạt động trong khoảng thời gian này.

Về tình hình hoạt động trong năm 2019, nguồn cung tăng ở cả khu trung tâm và khu ngoài trung tâm sẽ làm tăng tỷ lệ trống trung bình tại các khu vực này. Cụ thể, tỷ lệ trống được dự báo cho khu trung tâm là 17,5% và khu ngoài trung tâm là 15,3%. Tuy nguồn cung tại khu trung tâm khan hiếm, dự án duy nhất sau khi cải tạo trong năm 2019 dự kiến sẽ khó có tỷ lệ lấp đầy cao do đây là dự án có quy mô tương đối lớn với mức giá thuê cao. Theo đó, tỷ lệ trống tại khu vực trung tâm trong năm tới sẽ tăng lên.

Năm 2019, các trung tâm thương mại có vị trí tốt tại khu vực trung tâm và khu vực ngoài trung tâm với giá chào thuê cao sẽ đẩy giá thuê trung bình tăng lên. Cụ thể, giá thuê trung bình năm 2019 tại hai khu vực này được dự báo sẽ đạt lần lượt là 134 USD/m2/tháng (tăng 1,5% so với năm 2018) và 39 USD/m2/tháng (tăng 5,4% so với năm 2018). Cùng với đà tăng của niềm tin người tiêu dùng và sự thay đổi trong thói quen mua sắm cùng với những tiến bộ trong công nghệ, thị trường bán lẻ sẽ tiếp tục tăng trưởng theo hướng tích cực:

- Năm 2019, các thương hiệu F&B nổi tiếng đến từ các quốc gia Châu Á - Thái Bình Dương như Lẩu Hai Di Lao, Hachiban Ramen cùng với các thương hiệu thời trang bình dân đến từ Châu Âu như Olivia Burtons sẽ tiến vào thị trường TP. HCM. Do mức độ khan hiếm nguồn cung khu vực trung tâm, chủ đầu tư sẽ là người quyết định khách thuê.

- TP. HCM là nơi được nhiều thương hiệu trong và ngoài nước lựa chọn để mở cửa hàng đầu tiên tại Việt Nam. Do đó, cửa hàng “Pop-up”, phép thử phù hợp với rủi ro thấp cho những nhà bán lẻ muốn hiểu thêm về thị trường mới phát triển này, ngày càng trở nên phổ biến. Những cửa hàng “Pop-up” thường có thiết kế ấn tượng, độc đáo nhằm kích thích sự tò mò ở khách hàng và thu hút họ ghé thăm cửa hàng.

- Các nhà bán lẻ trực tuyến sẽ tiếp tục hoạt động tích cực trong năm 2019 với nền tảng về thương mại điện tử và logistics đã và đang được đầu tư phát triển. Theo báo cáo của Euromonitor, doanh thu bán lẻ trực tuyến tại Việt Nam tăng trưởng 32% trong năm 2018, đạt 1,65 tỷ USD. Doanh thu bán lẻ được dự báo sẽ tiếp tục tăng trưởng ở mức hơn 20% trong ba năm tới. Một số nhà bán lẻ, chủ yếu trong lĩnh vực điện máy và gia dụng, gần đây cũng đã áp dụng chiến lược bán lẻ trực tuyến vào quy trình bán hàng, cho phép người tiêu dùng tìm kiếm thông tin sản phẩm và so sánh giá trước khi quyết định mua hàng.

Song Châu | SCBI.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019