Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2019

Thị trường Văn phòng

Thị trường văn phòng truyền thống tại TP. HCM trong Q2/2019 không có thêm nguồn cung mới nào cho cả hai hạng. Tính đến nửa đầu năm 2019, tổng nguồn cung văn phòng đạt 1,225,648 m2 diện tích cho thuê từ 15 tòa nhà Hạng A và 63 tòa nhà Hạng B. Lượng nguồn cung văn phòng tại TP. HCM thấp hơn thị trường Hà Nội 116,352 m2 diện tích thuê.

Tốc độ tăng giá bình ổn của thị trường văn phòng nửa đầu năm 2019 là do chịu sự ảnh hưởng của một lượng lớn nguồn cung tương lai dự kiến sẽ được đưa vào hoạt động trong nửa cuối năm 2019. Với tổng cộng sáu tòa nhà văn phòng mới (Một tòa nhà Hạng A và Năm tòa nhà Hạng B), tương đương với 130,000 m2 diện tích sàn sử dụng sẽ đưa các chủ nhà vào tình thế cạnh tranh gay gắt trong tương lai sắp tới. Tuy nhiên, giá thuê của hai hạng được dự báo sẽ có những diễn biến khác nhau trong khi việc tăng giá thuê của phân khúc Hạng A sẽ bị hạn chế bởi giá thuê cao ngất ngưỡng, đồng thời cạnh tranh với các tòa nhà Hạng B hiện hữu cũng như các tòa nhà văn phòng mới trong tương lai thì phân khúc Hạng B vẫn còn nhiều đất để tăng giá do giá thuê của phân khúc này vẫn chỉ bằng một nửa giá thuê Hạng A.

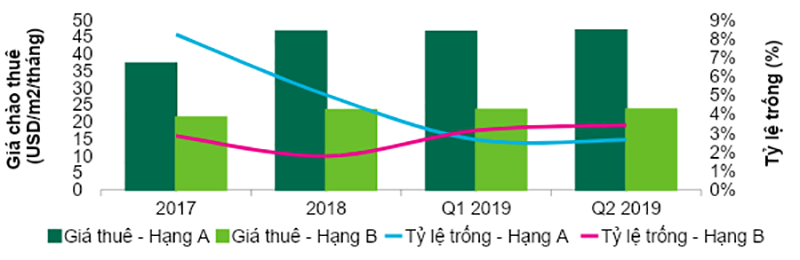

Do việc hạn chế nguồn cung trong nửa đầu năm 2019, giá thuê cả cả Hạng A và Hạng B tiếp tục tăng, tuy nhiên, chỉ ở tốc độ vừa phải, đặc biệt đối với phân khúc Hạng A, tính đến Q2/2019, giá thuê trung bình Hạng A là 46,7 USD/m2/tháng, tăng nhẹ 0,9% so với Quý 1 và 2,9% so với cùng kỳ Q2/2018. Giá thuê Hạng B đạt 23,5 USD/m2/tháng, tăng 0,3% so với quý trước và 4,7% so với cùng kỳ năm ngoái.

Nhu cầu thuê văn phòng liên tục ghi nhận những điểm tích cực, đặc biệt là sau chiến tranh thương mại Mỹ – Trung. Cuộc chiến thương mại này đã thúc đẩy các công ty sản xuất và logistics nước ngoài tìm kiếm mặt bằng văn phòng để dịch chuyển từ Trung Quốc sang Việt Nam. Những động thái đó được thể hiện qua sự gia tăng về yêu cầu thuê văn phòng tăng lên đến đến 29%, tăng 21 đpt so với cùng kỳ năm ngoái. Gần 40% tổng các yêu cầu thuê mới đến từ công ty sản xuất và logistics và 50% trong số đó có văn phòng tại Trung Quốc. Bên cạnh ngành Sản Xuất và Logistics, các công ty Công Nghệ Thông Tin cũng chiếm thị phần đáng kể với 15% tổng số yêu cầu thuê. Những công ty Công Nghệ này mở rộng nhanh chóng và họ tìm kiếm mặt bằng lớn để hợp nhất các chi nhánh nhỏ khác nhau.

Nhìn chung, tình hình hoạt động của thị trường văn phòng tại TP. HCM vẫn được đánh giá tốt với tỷ lệ trống của cả Hai Hạng A và Hạng B thấp hơn 4% do nguồn cung hạn chế trong nửa đầu năm 2019. Tính đến Q2/2019, tỷ lệ trống Hạng A vẫn giữ ở mức 2,6%, không thay đổi so với Q1/2019 và giảm nhẹ 2 đpt so với cùng kỳ năm trước. Các chủ nhà của phân khúc này cũng đã cố gắng nâng cấp cơ sở vật chất trong tòa nhà nhằm giữ chân khách thuê cũng như tùy chỉnh giá thuê phù hợp với thị trường hiện tại. Mặt khác, tỷ lệ trống Hạng B đạt 3,4%, tăng nhẹ 0,3 đpt q-o-q và 0,5 đpt y-o-y do một số khách thuê tại các tòa nhà văn phòng ngoại vi di dời ra đi nơi khác.

Từ nửa cuối năm 2019 đến hết năm 2021, thị trường văn phòng TP. HCM dự kiến sẽ chào đón thêm 14 tòa nhà văn phòng mới với hơn 300,000 m2 diện tích sử dụng. Một nửa trong số đó sẽ là phân khúc Hạng A. Với một làn sóng nguồn cung mới trong Ba năm tới, thị trường được dự báo sẽ gia tăng tỷ lệ trống cho cả hai phân khúc. Tỷ lệ trống Hạng A ở các năm 2019, 2020 và 2021 dự báo sẽ đạt lần lượt là 10%, 14% và 20% mỗi năm. Trong khi đó, tỷ lệ trống Hạng B dự kiến sẽ tăng lên 6,6%, 7,4% và giảm xuống 3,9% trong cùng thời gian dự báo.

Tỷ lệ tăng giá thuê Hạng A sẽ tiếp tục tăng nhẹ trong Hai năm đầu (2019 và 2020) với tốc độ tăng trưởng trung bình lần lượt là 3% và 0,6%. Tuy nhiên, giá trung bình Hạng A sẽ có chiều hướng giảm nhẹ 0,6% trong năm 2021 khi tỷ lệ trống của phân khúc này chạm ngưỡng 20% trong cùng năm. Ngược lại, sở hữu giá thuê cạnh tranh và tiềm năng tăng giá còn nhiều, giá thuê trung bình Hạng B dự kiến sẽ tiếp tục tăng cao hơn trong Ba năm tới mặc cho bối cảnh cạnh tranh gay gắt của thị trường. Cụ thể, từ cuối năm 2019 tới hết năm 2021, giá thuê phân khúc này sẽ tăng lần lượt là 2,3%, 1,8% và 2,6%.

Trong tương lai, thị trường văn phòng sẽ chứng kiến việc tái cấu trúc nguồn cầu văn phòng. Không gian làm việc linh hoạt, các công ty Công Nghệ Thông Tin và công ty Bảo Hiểm sẽ thay thế các công ty Tài Chính/ Ngân Hàng để trở thành ba nguồn cầu chủ chốt trên thị trường văn phòng. Ngoài ra, các công ty Sản Xuất cũng có thể sẽ phục hồi vị trí khách thuê chính trong thị trường nếu không có những dấu hiệu tiêu cực nào ảnh hưởng đến kinh tế – chính trị Việt Nam trong tương lai.

Thị trường văn phòng làm việc linh hoạt (Flexible workspace)

Không gian văn phòng làm việc linh hoạt bao gồm các mô hình về không gian làm việc chung "Co-working space" và văn phòng dịch vụ "Serviced Office" chuyên cung cấp các gói thuê văn phòng riêng hoặc bàn làm việc theo tháng hoặc năm. Không gian làm việc linh hoạt thường xuyên tổ chức nhiều các sự kiện về kêu gọi đầu tư cho start-up, sự kiện kết nối doanh nghiệp cho các thành viên của họ. Ngoài ra, không gian làm việc linh hoạt còn biết đến với nhiều dịch vụ đi kèm như dịch vụ lễ tân, in ấn, wifi, hỗ trợ pháp lý - nhân sự - tài chính, dịch vụ đặt phòng và quầy hỗ trợ thông tin.

Thị trường không gian làm việc linh hoạt trong nửa đầu năm 2019 vẫn đang trên đà tăng trưởng nhanh. Trong Q2/2019 vừa qua, thị trường đã tiếp nhận thêm hơn 4,000 m2 diện tích sàn từ năm địa điểm mới Up Deutsches Haus - Quận 1, The Hive đường Huỳnh Khương Ninh Quận 1, Compass Office tòa nhà Landmark 81 - Quận Bình Thạnh, Leo Palace 21 - Quận 1 và Kafnu Saigon Pearl - Quận Bình Thạnh. Mặc dù không gian làm việc linh hoạt được mở rộng nhanh chóng, hiệu suất hoạt động của thị trường này vẫn được ghi nhận rất tốt. Trong Q2/2019 vừa qua, giá thuê của gói văn phòng riêng giảm nhẹ 3,9% so với quý trước do một số Văn Phòng Dịch Vụ "Serviced Offices" muốn thu hút thêm khách thuê mới để lấp đầy số phòng trống còn lại của họ. Tuy nhiên, tỷ lệ lấp đầy của phân khúc này vẫn đạt mức trung bình 80%.

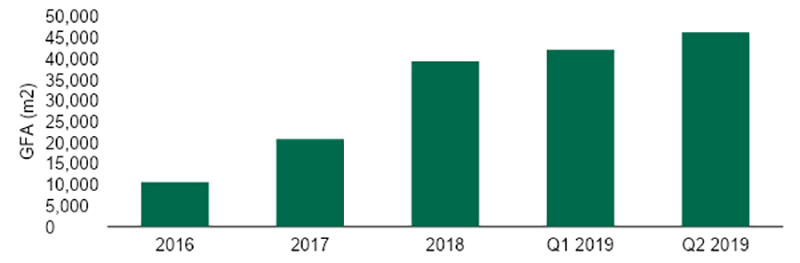

Tính đến Q2/2019, tổng nguồn cung tích lũy của thị trường đạt 46,266 m2 diện tích sàn, tăng 101% so với cùng kỳ năm ngoái. Con số này được dự báo sẽ tăng gấp đôi vào cuối năm 2019, nâng tỷ lệ không gian làm việc linh hoạt so với tổng nguồn cung văn phòng "Penetration rate" từ 2% trong Q2/2019 lên đến 5% vào Q4/2019. Thị trường văn phòng làm việc linh hoạt tại TP. HCM nằm trong TOP 5 thị trường tăng trưởng nhanh nhất với trung bình hơn 80% mỗi năm.

Thị trường căn hộ

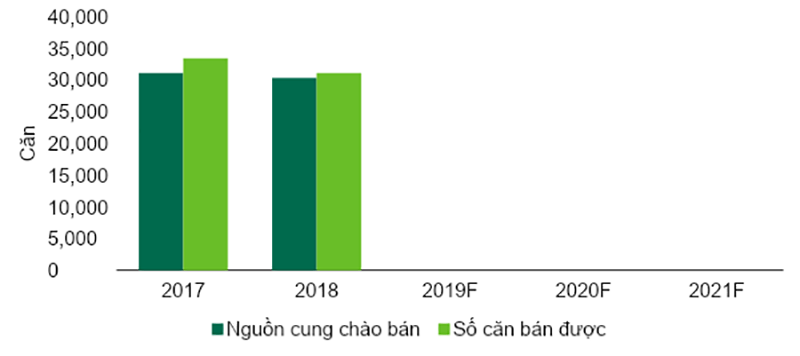

Do vấn đề chậm cấp phép từ năm ngoái, lượng căn chào bán mới trong Q2/2019 giảm xuống mức thấp nhất trong vòng Năm năm qua. Tổng cộng có 4,124 căn hộ được chào bán từ 10 dự án trong Q2/2019, giảm 7% theo quý và 34% theo năm, đưa tổng số nguồn cung trong Sáu tháng và nguồn cung tích lũy từ năm 1999 tồn 8,547 căn và 268,135 căn. Mặc dù không có nhiều các sự kiện mở bán, các chủ đầu tư tích cực tổ chức các sự kiện tiền bán hàng, triển lãm và sự kiện khách hàng để thu hút sự chú ý của thị trường trong nửa đầu năm. Các sự kiện này hứa hẹn nửa cuối năm sẽ sôi động.

Trong Q2/2019, chỉ có Hai dự án chào bán đợt một là The Marq - Quận 1 và The Signial - Quận 7 "Một dự án trung cấp sở hữu có thời hạn". Tám dự án còn lại là các dự án mở bán các giai đoạn tiếp theo. Các dự án mở bán trong quý được thị trường đón nhận tốt với tỷ lệ bán cao, trên 80%, mặc dù giá đã tăng 5% đến 10% so với đợt trước. Nguồn cầu duy trì mạnh mẽ và đã được chứng kiến tại các sự kiện tiền bán hàng trong Sáu tháng qua. Tỷ lệ đặt chỗ cao tại các sự kiện tiền bán hàng, đặc biệt, một số dự án có lượng đặt chỗ nhiều hơn kế hoạch mở bán 50% đến 100%. Phân khúc trung cấp chiếm tỷ trọng cao nhất với 56% tổng nguồn cung chào bán trong Quý 2, theo sau là phân khúc cao cấp với 40%.

Trong Q2/2019 chỉ có một dự án hạng sang được chào bán là The Marq với 180 căn hộ có mức giá khoảng 7,000 USD/m2. Không có dự án mới trong phân khúc bình dân.

Tình hình tiêu thụ vẫn tốt tại các phân khúc với hơn 80% sản phẩm chào bán được tiêu thụ. Trong Q2/2019 có 4,576 căn được bán, giảm 23% theo quý và 37% theo năm. Số lượng căn hộ bán được giảm chủ yếu do nguồn cung chào bán mới giảm. Hàng tồn kho được tiêu thụ dần với mức trung bình là 2,000 căn hộ Một năm trong Ba năm vừa qua. Lượng hàng tồn kho hiện tại còn khoảng 15,000 căn chiếm 5% tổng nguồn cung tích lũy từ năm 1999. Các sản phẩm còn lại chủ yếu từ dự án cũ có sản phẩm kém hơn chất lượng, diện tích căn hộ lớn, thiết kế và mặt bằng căn hộ không tốt.

Trong bối cảnh nguồn cung hạn chế và tình hình kinh doanh tốt tại các giai đoạn trước, giá bán trung bình thị trường đạt 1,873 USD/m2, tăng 5% theo quý và 20% theo năm. Giá bán tăng được ghi nhận tại tất cả các dự án chào bán trong quý và các sản phẩm còn lại trên thị trường. Theo khu vực, Quận 2, Quận 7 và Quận 9 ghi nhận mức tăng giá cao nhất từ 15%-25% theo năm.

Trong Hai quý cuối năm 2019, thị trường kỳ vọng sẽ đón nhận một lượng nguồn cung lớn từ phía Đông được dẫn đầu bởi Vinhomes Grand Park tại Quận 9 với hơn 10,000 căn và năm dự án mới tại Quận 2. Các khu vực khác cũng hoạt động tích cực hơn như khu phía Tây với dự án AIO City, Akari City, D-Homme và phía Nam với các giai đoạn tiếp theo của Eco Green Saigon, Sunshine City Saigon và dự án mới là Lovera Vista. Thị trường sẽ có thêm hơn 23,000 căn hộ vào nửa cuối năm 2019.

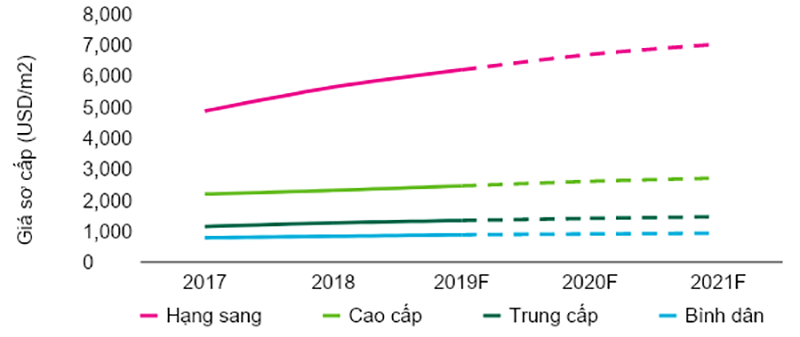

Trong Ba năm qua, mức giá sơ cấp trên toàn thị trường đã tăng trung bình là 7% mỗi năm. Trong giai đoạn năm 2020 - 2021, tốc độ tăng giá trên thị trường sơ cấp dự kiến trung bình là 5-10% theo năm. Phân khúc trung cấp sẽ tăng chậm hơn vì có lượng nguồn cung lớn ở các khu vực phía Đông, Tây và Nam. Phân khúc hạng sang sẽ duy trì tốc độ tăng giá 10% theo năm do khan hiếm nguồn cung cũng như chất lượng dự án ngày càng tốt hơn. So với phân khúc hạng sang, phân khúc cao cấp sẽ có mức tăng thấp hơn là 6% theo năm vì sản phẩm tốt nhưng vị trí xa trung tâm hơn. Phân khúc bình dân sẽ tăng không nhiều và duy trì mức tăng 3% theo năm.

- Hạng sang: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) trên 4,000 USD/m2

- Cao cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 2,000 đến 4,000 USD/m2

- Trung cấp: Dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì) từ 1,000 đến 2,000 USD/m2

- Bình dân: dự án với giá sơ cấp trung bình (chưa bao gồm VAT và phí bảo trì)dưới 1000 USD/m2

Thị trường bán lẻ

TP. HCM chào đón thêm một dự án mới “TNL Plaza - Quận 4” và một dự án mở rộng như “Aeon Celadon City - Quận Tân Phú” tăng tổng nguồn cung của thị trường thêm 47,179 m2. Tổng nguồn cung lũy kế tại TP. HCM hiện đạt hơn 1,050,000 m2 đến từ 58 dự án bán lẻ, cao nhất Việt Nam, xếp thứ hai là Hà Nội với 930,000 m2. Tại các thành phố khác của Việt Nam, diện tích thực thuê của bán lẻ hiện tại không vượt quá 100,000 m2 tại mỗi thành phố.

"TNL Plaza" là khối đế bán lẻ của dự án The Gold View với cơ cấu ngành hàng không quá phong phú nhưng đã cung cấp khá đầy đủ tiện ích cho dân cư tại dự án. Tính đến Q2/2019, TNL Plaza đã chào đón Starbucks, Wayne’s Coffee, Jmart, Khu trò chơi DNP, bên cạnh những thương hiệu ẩm thực địa phương khác, là những khách thuê đầu tiên. Trong vòng Hai tháng tiếp theo, khối đế thương mại sẽ tiếp tục chào đón thêm Familymart, California Fitness và rạp chiếu phim Lotte.

Tiếp tục thành công của TTTM Aeon Celadon City trong Năm năm vừa qua với tỷ lệ lấp đầy luôn đạt trên 95%, Chủ Đầu tư đã mở rộng diện tích thực thuê thêm 36,000 m2. TTTM này đã tăng thêm khá nhiều những thương hiệu mới, kể cả những thương hiệu lần đầu tiên xuất hiện trên thị trường Việt Nam. Nổi bật, thương hiệu chuyên bán đồ thể thao Decathlon, thuê hơn 2,600 m2 diện tích bán lẻ tại Tầng 1, với hơn 14,000 dòng sản phẩm chuyên dụng cho 70 môn thể thao khác nhau. Delamibrands, một nhà bán lẻ hàng chuyên biệt đến từ Indonesia, cũng giới thiệu những thương hiệu mới đến thị trường như Jaspal, Et Cetera, Colorbox… Tính đến Q2/2019, TTTM đã lấp đầy được hơn 90%, bao gồm cả phần diện tích mới. Tỷ lệ lấp đầy được dự đoán sẽ tiếp tục cải thiện trong quý tới với những thương hiệu F&B, Trẻ em và Giải trí (Timezone).

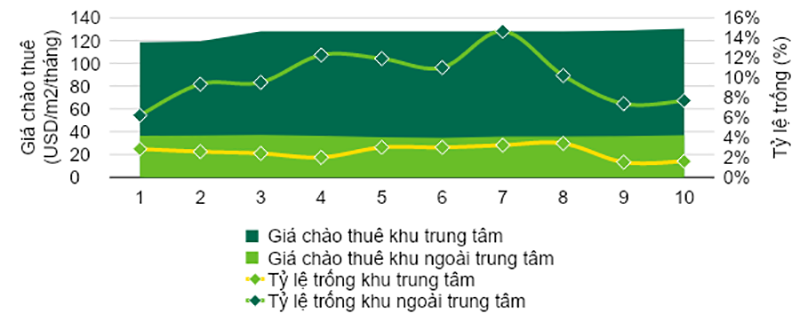

Giá chào thuê trung bình khu Trung tâm tăng 1,5% so với quý trước và 1,9% so với cùng kỳ năm trước, đạt mức 130.6 USD/m2/tháng do nhu cầu thuê mặt bằng khu trung tâm vẫn rất tốt trong khi nguồn cung hạn chế. Mặc dù giá thuê cao tại khu Trung tâm là thách thức lớn đối với không ít thương hiệu, tuy nhiên, khi có diện tích trống thì luôn nhanh chóng được lấp đầy. Những khách thuê mới trong quý bao gồm Starbucks, Missguided, Grand Jete, Ha Di Lao Hot Pot… Những thương hiệu mới của nước ngoài cũng luôn cân nhắc khu Trung tâm trong việc mở những cửa hiệu đầu tiên. Tại khu vực ngoài Trung tâm, giá chào thuê tăng 1,2% so với quý trước và 4,1% so với cùng kỳ năm ngoái và đạt mức 36.1 USD/m2/tháng, cùng với việc mở cửa một số TTTM có chất lượng tốt như Estella Place, Vincom Center Landmark 81, Giga Mall… Tỷ lệ trống tại khu Trung tâm tăng nhẹ nhưng vẫn ở mức thấp là 1,6% bởi không có nguồn cung mới. Tỷ lệ trống tại khu ngoài Trung tâm đạt mức 7,7%, tăng nhẹ 0,4 điểm phần trăm so với quý trước, do dự án mới "TNL Plaza" mới chỉ lấp đầy 50% tính đến thời điểm hiện tại của quý này. Ở những quận khác như Tân Phú, Quận 7, Bình Thạnh; mỗi quận tăng nhẹ thêm từ 1,000 - 2,500 m2 diện tích trống.

Trong nửa cuối của năm 2019, thị trường mong chờ sẽ chào đón thêm Bốn dự án mới, với tổng diện tích cho thuê trên 130,000 m2. Đối với những dự án được chờ đợi sẽ khai trương vào năm 2020 trở đi, đã có trên 363,000 m2 diện tích bán lẻ đang xây dựng. Thị trường sẽ trở nên cạnh tranh hơn, tại khu Trung tâm cũng như khu ngoài Trung tâm. Bên cạnh đó, những nhà bán lẻ lớn trong và ngoài nước, như Vingroup, Lotte, Saigon Co.op và Aeon, đều có những kế hoạch mở rộng trên thị trường Việt Nam, kể cả tại những thành phố ít phát triển hơn. Mới đây, Saigon Co.op đã mua lại toàn bộ hệ thống siêu thị Auchan, đánh dấu việc chuỗi bán lẻ Pháp rút khỏi thị trường Việt Nam sau Ba năm hoạt động.

Song Châu | SCBI.

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019