Báo cáo thị trường bất động sản TP. Hồ Chí Minh | Quý 4/2017

Do tốc độ tăng trưởng GDP của Việt Nam đã chậm lại sau khi đạt mức tăng trưởng cao vào năm 2015 (6,7%). Trong năm 2016 tốc độ tăng trưởng GDP đạt 6,2% và năm 2017 dự báo sẽ đạt mức 6,3%. Theo báo cáo được Quỹ Tiền tệ Quốc tế (IMF) công bố vào tháng 7. Tiêu điểm của nền kinh tế trong quý khảo sát bao gồm việc tăng vốn Đầu tư trực tiếp nước ngoài "FDI", các hoạt động Đầu tư sôi động và tăng trưởng doanh thu bán lẻ.

Trong 8 tháng đầu năm 2017, Việt Nam đón nhận 13,5 tỷ USD từ 1.624 dự án mới được cấp phép, 6,4 tỷ USD từ các dự án tăng vốn, và 3,5 tỷ USD từ hoạt động mua bán cổ phần, tổng cộng 23,4 tỷ USD, tăng 45,1% so với cùng kỳ năm ngoái. FDI Đầu tư vào bất động sản chiếm 5% tổng số vốn "FDI" và đứng thứ tư sau sản xuất công nghiệp, điện, sản xuất AC và phân phối cùng với khai thác mỏ và khoáng sản.

Đầu tư private equity vào bất động sản trong năm 2016 và 2017 đạt 613,5 triệu Đô la Mỹ, cao nhất trong tất cả các ngành bán lẻ/tiêu dùng, giáo dục, tài chính, công nghệ thông tin, cơ sở hạ tầng và giải trí, theo thống kê của Deal Street Asia. Nhờ có nguồn vốn dồi dào từ các quỹ Đầu tư nước ngoài mà các Chủ Đầu tư trong nước đã phát triển nhanh chóng. Các giao dịch Đầu tư nổi bật nhất trong Quý 3/2017 là từ Vincom Retail, Novaland, Dragon Capital và Quốc Lộc Phát.

-

Vincom Retail, được hỗ trợ từ Warburg Pincus, đang lên kế hoạch IPO tại thị trường chứng khoán TP. HCM, dự kiến chào bán số lượng cổ phiếu trị giá 600 triệu USD.

-

Trong lúc đó, Shinhan hợp tác với Vinacapital đầu tư 100 triệu Đô la Mỹ vào Novaland.

-

Samsung Securities cùng với Caldera Pacific, một quỹ Đầu tư private equity từ HongKong đã mua 40% cổ phần của Dragon Capital và trở thành cổ đông lớn thứ hai.

-

Cuối cùng, Keppel Land đã mua 20% cổ phần của Quốc Lộc Phát, chủ Đầu tư của khu phức hợp Sóng Việt tại Thủ Thiêm, Quận 2, TP. HCM.

Ngoài các giao dịch private equity nêu trên, thị trường đã ghi nhận 27 giao dịch tài sản/ đất dự án thành công với giá trị gần 900 triệu Đô la Mỹ trên khắp Việt Nam. Ngày càng có nhiều đơn vị đầu tư nước ngoài không chỉ tỏ ra hứng thú với thị trường Việt Nam mà bắt đầu có những động thái để nhập cuộc. Quý 3/ 2017 là một mùa hè bất tận cho các Chủ đầu tư trên thị trường.

Trong 8 tháng đầu năm 2017 tại Việt Nam đã có 85.357 doanh nghiệp thành lập mới, trong đó 3,7% là của doanh nghiệp Bất Động Sản (tăng mạnh 65,8% so với cùng kỳ năm ngoái). Về bán lẻ và dịch vụ, doanh thu 8 tháng đầu năm 2017 đạt 2.580,2 nghìn tỷ đồng, tăng 8,9% so với năm trước, đã trừ yếu tố lạm phát. Với nguồn cung tăng cao trong các năm 2015 và 2016, sự gia nhập thị trường của các nhà bán lẻ quốc tế, sự mở rộng nhanh chóng của các cửa hàng tiện lợi và các mô hình bán lẻ mới, số lượng cửa hàng bán lẻ hiện đại ở Việt Nam đã tăng lên nhanh chóng. Mặc dù sẽ còn phải mất thêm thời gian để Việt Nam bắt kịp với mức độ phát triển ở các nước trong khu vực, nhưng thị trường trong nước đang có tiến triển rất tốt.

Thị trường căn hộ

-

Hạng sang: Dự án với giá sơ cấp trung bình trên 3.500 USD/m2

-

Cao cấp: dự án với giá sơ cấp trung bình từ 1.500 đến 3.500 USD/m2

-

Trung cấp: dự án với giá sơ cấp trung bình từ 800 đến 1.500 USD/m2

-

Bình dân: dự án với giá sơ cấp trung bình dưới 800 USD/m2

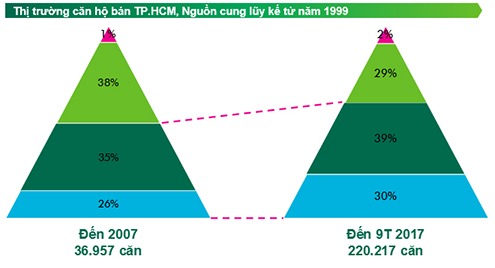

Tổng nguồn cung luỹ kế tính đến Quý 3/2017 đạt 220.217 căn, lớn hơn gấp sáu lần so với con số từ năm 2007. Xét về tỉ lệ giữa các phân khúc sản phẩm, thị trường hiện này ổn định hơn so với 10 năm trước khi mà phân khúc cao cấp thu hẹp lại và nhường chỗ cho phân khúc trung cấp và bình dân.

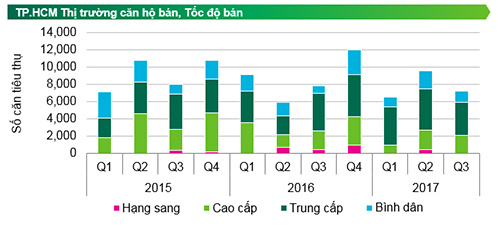

Trong Quý 3/2017, chúng tôi ghi nhận sự suy giảm của số dự án chào bán mới, với chỉ 7.651 căn được mở bán từ 21 dự án, phần lớn là trong Tháng 7 và Tháng 8 con số này giảm 20% so với quý trước và giảm 9% so với cùng kỳ năm ngoái. Các Chủ Đầu tư cố gắng tránh “tháng ngâu” âm lịch, tức Tháng 9 dương lịch. Thay vào đó, họ chuẩn bị cho sự kiện mở bán vào Quý 4/2017. Các dự án Mizuki Park, Q2 Thảo Điền, Masteri An Phú đã nhận đặt chỗ và đặt cọc từ cuối tháng 9/2017. Phân khúc trung cấp chiếm 60% tổng số căn chào bán mới trong Quý 3/2017. Phân khúc cao cấp giảm đáng kể, thấp hơn Q2 tới 32%. Xét theo vị trí, phía Nam Thành phố đang chiếm ưu thế hơn so với phía Đông, chiếm 50% của tổng nguồn cung mới. Phần lớn nguồn cung tại phía Nam là từ các dự án ở Quận 7 (River Panorama, Lavida+, Garden Bay, Lux Garden) và Quận 8 (Topaz Elite, Tara Residence).

Trong khi phần lớn các dự án được phát triển bởi các Chủ Đầu tư trong nước, thì các dự án như Garden Bay và River Panorama lại được phát triển bởi liên doanh với Chủ Đầu tư Nhật Bản. Khu vực phía Đông chiếm 37% với 2.890 căn. Chỉ có 919 căn mở bán mới tại khu vực phía Bắc trong quý này, tất cả đều ở Quận 12.

Các căn bán được trong Quý 3/2017 sụt giảm do các dự án mới mở bán không nhiều. 7.207 căn được bán ra trong Quý 3/2017, giảm 25% so với quý trước và 9% so với cùng kỳ năm ngoái. Xu hướng không mấy khả quan này phần lớn do việc thiếu các lựa chọn từ nguồn cung. Tuy nhiên, nguồn cung mở bán mới vẫn đạt tỉ lệ hấp thụ tốt tại các phân khúc, trong khoảng 77% đến 84%. Các sản phẩm trung cấp chiếm 53% tổng số căn bán được trong quý khảo sát.

Giá bán trung bình tại thị trường sơ cấp ghi nhận ở mức 1.500 USD/m2, giảm 3% so với quý trước và 15% so với cùng kỳ năm ngoái. Sự sụt giảm đáng kể này, so với năm ngoái là do nguồn cung phân khúc trung cấp tăng. Trái lại, giá bán phân khúc cao cấp tăng 5% so với quý trước và 10% so với cùng kỳ năm ngoái nhờ vào sự ra mắt của các sản phẩm chất lượng tốt đến từ các Chủ Đầu tư nước ngoài như D’edge và Tilia Residence. Các dự án này đều ghi nhận tỉ lệ bán 100% mỗi dự án. Giá chào bán trên thị trường thứ cấp tại các dự án có vị trí tốt như Empire City, Gateway, The Nassim và Masteri Thảo Điền đều có xu hướng tăng.

Dự kiến sẽ có nhiều sản phẩm cao cấp được mở bán tại khu vực phía Đông trong Quý 4/2017. Các dự án đáng chú ý gồm có Q2 Thảo Điền (Quận 2), Masteri An Phú (Quận 2). Các dự án này đã nhận được sự quan tâm rất lớn từ khi ra mắt vào Quý 3 với tỷ lệ đặt chỗ và đặt cọc đạt trên 50%. Giá sơ cấp dự kiến sẽ còn tăng nữa do sẽ có thêm các dự án cao cấp ra mắt vào quý sau.

Thị trường bán lẻ

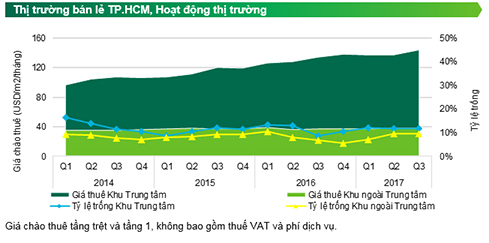

Hiện tại không có nguồn cung mới nào trong Quý 3. Nguồn cung tích lũy hiện tại ở mức 845.765 m2 từ 52 dự án, cao nhất ở Việt Nam từ trước đến nay nhưng chỉ tương đương một phần mười ở Bangkok và một phần mười lăm ở Singapore. Dù vậy, thị trường vẫn hoạt động sôi nổi với sự gia nhập của những nhãn hàng mới và sự mở rộng của những thương hiệu hiện hữu. Tại khu vực trung tâm, Vincom Centre Đồng Khởi đã chào đón thương hiệu thời trang quốc tế H&M lần đầu gia nhập thị trường Việt Nam, chiếm trên 3.000 m2 diện tích sàn ở tầng một và tầng lửng. Cũng tại Vincom Centre Đồng Khởi, Pull & Bear, Stradivarius và Massimo Dutti đều chiếm những diện tích đáng kể trên những tầng cao hơn. Tại khu vực ngoài trung tâm, Thuận Kiều Plaza đã mở cửa vào Tháng 8/2017 (dự kiến khai trương chính thức vào Quý 4 năm 2017) và dành đa số diện tích tầng trệt cho những thương hiệu F&B. Cơ cấu các khách thuê tại đây hướng chính xác đến nhu cầu thực của cư dân trong Quận. Một số thương hiệu đáng chú ý bao gồm KOI, Gong Cha, Maku, Buffalo Wild Wings, McDonald's, v.v...

Giá thuê ở khu vực trung tâm tăng 4,8% so với quý trước và giá thuê ở khu vực ngoài trung tâm tăng 1,5% so với quý trước. Ở khu trung tâm, việc bố trí, tân trang lại Vincom Center Đồng Khởi đã làm giá thuê tăng khoảng 10-15% so với quý trước, chủ yếu là ở tầng trệt và tầng 1. Giá thuê tại những Trung Tâm Thương Mại tổng hợp và các loại hình bán lẻ khác ở khu trung tâm không thay đổi. Ở khu vực ngoài trung tâm, trái với những trung tâm mua sắm thu hút được lượng khách cao như Crescent Mall, Lotte Mart, có thể tăng giá thuê 2-5% so với quý trước một cách dễ dàng, một số khác không thể duy trì mức giá thuê. Với lưu lượng khách và tốc độ lấp đầy các diện tích trống chậm, một số trung tâm bán lẻ hỗ trợ những khách thuê hiện hữu bằng cách giảm giá thuê cố định khoảng 3-5% cho đến 10% so với quý trước. Do thiếu hụt nguồn cung mới và Index Living Mall tại Vincom Megamall Thảo Điền (chiếm diện tích khoảng 3.500 m2) đóng cửa, tỷ lệ hấp thụ ròng chỉ ở mức -943 m2. Được biết, diện tích này sẽ được lấp đầy bởi một khách thuê quốc tế lớn vào năm tới. Ngoài những điều kể trên, không có sự thay đổi đáng kể nào trong cơ cấu khách thuê tại những trung tâm mua sắm khác.

Dựa trên số liệu về nguồn cung trong tương lai, TP. Hồ Chí Minh sẽ chào đón hơn 500.000 m2 mới từ nay đến năm 2019, bao gồm cả những dự án đang thi công và đang trong giai đoạn lên kế hoạch. Tuy nhiên, cho đến thời điểm hiện tại, không phải tất cả những dự án kể trên đều công bố chi tiết về việc khai trương, hoạt động, ý tưởng thiết kế, cơ cấu ngành hàng v.v...

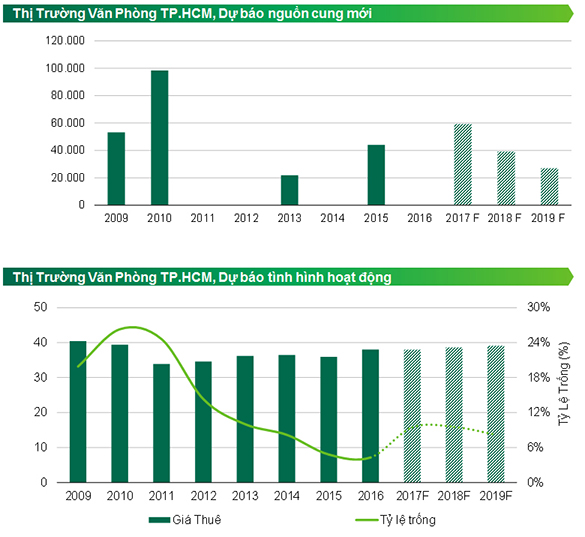

Thị trường văn phòng

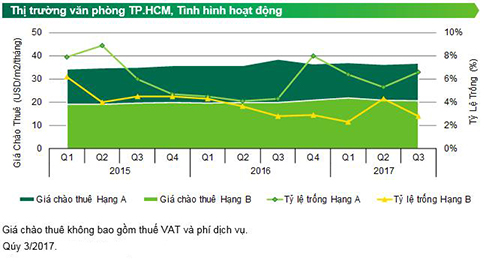

Quý 3/2017 tại Tp. HCM chào đón thêm dự án văn phòng Hạng A Saigon Centre 2, bổ sung 32.000 m2 vào thị trường. Tòa nhà ghi nhận tỷ lệ trống ở mức 25%, một chỉ số rất khả quan nhờ vào công tác cho thuê trước của Chủ Đầu tư. Không có nguồn cung mới nào từ Hạng B được ghi nhận trong quý khảo sát thị trường vừa qua.

Theo các chuyên gia nhận định thị trường tiếp tục ổn định trong Quý 4/2017, tỷ lệ hấp thụ mạnh mẽ được ghi nhận từ các nguồn cung mới gia nhập trong Quý 2 đến Quý 3/2017. Giá chào thuê văn phòng Hạng A đạt 36,73 USD/m2, tăng 1,1% so với quý trước. Mặc dù giá thuê Hạng A giảm 5,0% so với cùng kỳ năm ngoái nhưng nhìn chung giá của toàn thị trường vẫn tiếp tục theo xu hướng tăng. Giá chào thuê văn phòng hạng B đạt 20,71 USD/m2, giảm nhẹ 1,4% so với quý trước nhưng tăng 3,9% so với cùng kỳ năm ngoái. Mức giá chào thuê này giảm so với quý trước là do giá thuê của những nguồn cung hiện hữu giảm xuống để cạnh tranh với những nguồn cung mới xuất hiện từ Quý 2/2017.

Hạng B tỷ lệ trống đạt lần lượt 6,6% và 2,8%. Tỷ lệ trống hạng A tăng 1,4 điểm phần trăm so với quý trước và tăng 2,3 điểm phần trăm so với cùng kỳ năm ngoái do Saigon Centre Giai đoạn 2 đi vào hoạt động. Tỷ lệ trống hạng B giảm nhẹ 1,2 điểm phần trăm so với quý trước và không thay đổi so với cùng kỳ năm ngoái do những diện tích trống từ các nguồn cung mới ở quý trước lần lượt được hấp thụ.

Tỷ lệ hấp thụ trong quý vừa qua ghi nhận mức tăng trưởng rất tốt, đạt 25.510 m2 đối với hạng A và 9.831 m2 đối với hạng B. Tỷ lệ hấp thụ khả quan này đến từ hoạt động cho thuê tốt tại những nguồn cung mới, chất lượng cao như Saigon Centre giai đoạn 2, Mapletree Business Centre và Viettel Complex.

Về xu hướng của khách thuê trong quý này, Các chuyên gia nghiên cứu ghi nhận nhu cầu thuê diện tích lớn hơn mức 700 - 1.000 m2 đang tăng cao, chiếm 28% tổng số yêu cầu. 24% khách thuê hoạt động trong lĩnh vực sản xuất, 14% hoạt động trong lĩnh vực dịch vụ chuyên nghiệp và 10% trong lĩnh vực truyền thông. Dịch chuyển văn phòng là mục đích chủ yếu khiến khách thuê tìm kiếm những diện tích lớn hơn, chiếm đến 79% tổng số yêu cầu, theo sau là mở rộng văn phòng, chiếm đến 10% và cho thuê mới, chiếm 12%, trên tổng yêu cầu thuê.

Thị trường văn phòng sẽ kết thúc năm 2017 một cách ấn tượng với sự gia nhập thị trường của E-town Central trong Quý 4/2017 và Deutsches Haus trong Quý 1/2018. Trong tương lai, các mặt sàn lớn với chất lượng cao đang được lên kế hoạch và xây dựng, do đó đà cho thuê tốt của thị trường sẽ tiếp tục được duy trì với các diện tích thuê lớn hơn. Giá chào thuê đang ở đỉnh và sẽ tiếp tục đà tăng trưởng ổn định song song với tỷ lệ trống giảm đều.

Song Châu (SCBI).

Các tin khác

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2021

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 2/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 1/2020

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 4/2019

Báo cáo thị trường bất động sản TP Hồ Chí Minh | Quý 3/2019